El aroma a plástico nuevo y cera para carrocerías tiene un efecto casi narcótico. Te sientas frente al escritorio de cristal de la agencia, el aire acondicionado sopla al máximo para aislarte del calor de la calle, mientras el asesor te desliza una hoja impresa con una cifra mensual que parece encajar a la perfección con tus finanzas.

Sonríes al ver esos 4,500 pesos al mes que justifican cambiar de auto hoy mismo. Te imaginas conduciendo ese sedán por Periférico, olvidando por un momento el tráfico infernal y disfrutando del olor a asfalto mojado desde una cabina impecable.

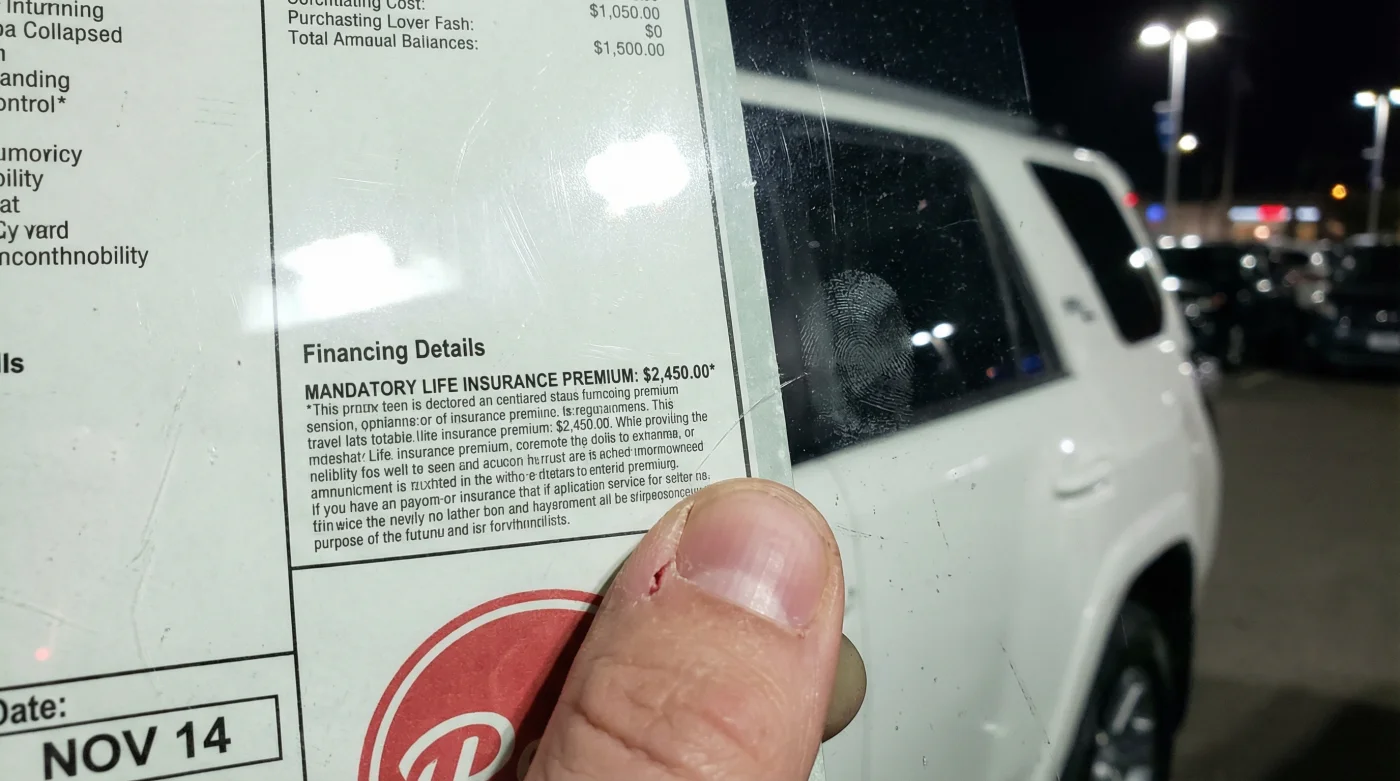

Pero si acercas la vista al tercer renglón de esa corrida financiera, hay un concepto en letra minúscula que nadie te mencionó durante la prueba de manejo. Un cargo silencioso, engrapado a tu deuda, que está a punto de inflar el costo total de una forma que el anuncio espectacular de la avenida jamás te advirtió.

La ilusión óptica del crédito perfecto

Comprar un auto en las condiciones actuales es como sentarte en un restaurante donde, al traer la cuenta, descubres que te cobraron los cubiertos y el uso de la silla. Firmar un contrato hoy es intentar caminar sobre una alfombra que alguien más está jalando con sutileza; el piso financiero nunca es tan firme como aparenta en la publicidad.

La trampa no reside en el precio de lista del vehículo, sino en la arquitectura oculta de tu préstamo. Las financieras de marca han transformado un requisito burocrático en una máquina de rentabilidad masiva, inyectando un seguro de vida y desempleo obligatorio que, bajo las normativas de la CONDUSEF, debería ser opcional o al menos transparente.

Roberto, de 42 años, pasó una década como gerente de financiamiento para un importante grupo automotriz en Guadalajara. “El sistema de la computadora está configurado para que la casilla del seguro se marque sola”, me cuenta mientras golpea la mesa con el dedo índice. “Si el cliente solo mira si le alcanza para la mensualidad, le acabamos de sumar hasta 25,000 pesos al saldo insoluto. Pagas intereses altísimos sobre una póliza que no pediste, y la agencia se lleva una comisión brutal”.

Los tres perfiles frente al escritorio

No todos los compradores reaccionan igual cuando les entregan esa hoja de papel caliente recién salida de la impresora. La forma en que lees los números define si saldrás manejando una herramienta a tu favor o un grillete a 60 meses.

Para el cazador de mensualidades: Eres el blanco financiero perfecto. Al concentrarte ñnicamente en que el pago quincenal empate con tu quincena, dejas de sumar el Costo Anual Total. Aquí es donde la póliza de vida se camufla, diluyéndose en pagos de “solo 400 pesos más al mes”, que al final del plazo representan meses enteros de tu salario tirados a la basura.

- Toyota Corolla híbrido genera sobreprecios absurdos disfrazando esta garantía extendida obligatoria

- Filtros K&N deportivos arruinan sensores de oxígeno aplicando este aceite rojo

- Hyundai Tucson humilla al Sportage aislando mejor este panel de fuego

- Nueva Ford Bronco sacrifica aerodinámica instalando estas loderas plásticas tan anchas

- Volkswagen Jetta usado revela choques frontales revisando esta grapa del radiador

Para el lector de letras chiquitas: Aquel que exige desglosar el crédito antes de soltar un peso. Al rechazar el seguro inflado de casa y proponer una póliza endosada por tu propio banco, transformas una imposición arbitraria en tu mayor palanca de descuento.

Cómo limpiar tu cotización en tres pasos

Desarmar este mecanismo de cobro oculto exige mantener la mente fría. No necesitas pelear a gritos con tu asesor de ventas; se trata de aplicar una fricción educada pero firme al proceso, demostrando que comprendes cómo operan sus márgenes.

Tu herramienta principal será la paciencia y un marcatextos. Cuando te pongan enfrente la corrida financiera, ignora la foto del auto reluciente y ejecuta este escrutinio táctico:

- Localiza el “Monto a financiar” y réstale el costo de lista del auto (menos tu enganche). Todo el remanente es la “grasa” que te están cobrando por adelantado.

- Ubica el renglón de “Seguro de vida / Desempleo” y pide al asesor que imprima una segunda cotización con esa casilla desmarcada para comparar el Costo Anual Total (CAT) real.

- Si el gerente interviene diciendo que sin ese seguro el sistema no aprueba el crédito, saca tu teléfono y haz referencia al Artículo 23 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, el cual prohíbe atar la contratación de un seguro a una aseguradora específica.

- Ofrece contratar un seguro de vida por tu cuenta con la aseguradora de tu elección y endosarlo a favor de la financiera. Verás cómo la resistencia cede.

El verdadero valor de tu firma

Someter el contrato a este nivel de cirugía puede parecer tedioso cuando lo ñnico que deseas es que te entreguen las llaves. Sin embargo, depurar tu préstamo te devuelve la autoridad sobre una compra que, por diseño, busca mantenerte desorientado.

Al final del día, ese dinero es tranquilidad mental absoluta. Los 25,000 pesos que evitas regalarle a una financiera pagan tus primeros años de gasolina, los mantenimientos o unas vacaciones familiares. Un auto debe expandir tus horizontes territoriales, no encerrarte en una prisión de deuda invisible.

“El mejor descuento que puedes obtener en una agencia hoy no está en el precio del cofre, sino en lo que logras borrar de la página dos del contrato.” — Roberto, exgerente automotriz.

| El Cargo Oculto | La Excusa de la Agencia | Tu Maniobra de Defensa |

|---|---|---|

| Seguro de Vida Financiado | “Es obligatorio por política de la marca para aprobar tu perfil crediticio.” | “De acuerdo, traeré una póliza de mi banco y la endosaré a la financiera. Imprime la corrida sin el cargo.” |

| Comisión por Apertura | “Representa los gastos administrativos del trámite (Suele ser el 2% al 3% del auto).” | Caza las promociones de fin de mes o buen fin donde este cargo se condona al 100%. Nunca lo pagues financiado. |

| Garantía Extendida Inyectada | “Viene incluida en el paquete que elegiste para que no te preocupes a futuro.” | Pide el desglose. Si no la solicitaste verbalmente, exige que se retire del saldo insoluto de inmediato. |

Lo que los compradores están preguntando

¿Es legal que me condicionen la venta del auto a tomar su seguro de vida?

No. La CONDUSEF establece que las instituciones financieras no pueden obligarte a contratar un seguro con una compañía específica. Tienes derecho a buscar mejores opciones y simplemente endosar la póliza.±Por qué mi mensualidad es más alta que la anunciada en redes sociales?

La publicidad suele mostrar el pago de la versión más básica, calculada con un enganche del 50% o más, y rara vez incluye el IVA de los seguros y comisiones por apertura que te clavan en la agencia.±Puedo cancelar el seguro de vida después de haber firmado el contrato?

Sí. Cuentas con un periodo de gracia (usualmente 30 días) para cancelar productos financieros vinculados, aunque prepárate para un proceso administrativo lento por parte de la agencia.±Qué significa endosar una póliza?

Significa que contratas un seguro de vida por tu cuenta (que suele ser 60% más barato) y le pones una cláusula donde el beneficiario principal, en caso de que faltes, sea la financiera automotriz hasta cubrir la deuda.±Dónde me quejo si el asesor se niega a quitarme los cobros ocultos?

Puedes presentar una queja formal ante la CONDUSEF si el crédito es a través de una financiera o banco, o ante la PROFECO si la agencia retiene tu depósito de apartado de manera abusiva.