Entras a la sala de exhibición y el aire acondicionado te recibe con ese inconfundible aroma a plásticos nuevos y tapicería limpia. Frente a ti descansa la Honda CR-V, brillante bajo las luces dicroicas, prometiendo salidas familiares a Cuernavaca y la seguridad que llevas meses buscando. Tienes el presupuesto resuelto, un cheque de caja guardado en el bolsillo interior de tu chamarra y la tranquilidad de quien sabe exactamente lo que quiere.

Sientes que tienes el control absoluto de la situación. Te acercas al asesor, señalas el modelo y pronuncias las palabras mágicas: la quiero pagar al contado, a precio de lista. Esperas una sonrisa amplia y un apretón de manos rápido para comenzar el papeleo.

En cambio, notas cómo la postura del vendedor se tensa ligeramente. De pronto, la pantalla de inventario arroja un misterioso tiempo de espera de seis meses, a menos que, claro está, decidas llevarte esa misma unidad bajo su plan interno de crédito, acompañado de un seguro multianual que duplica los costos del mercado libre. Te acaban de presentar el muro invisible de la industria automotriz actual.

El cambio de perspectiva: El verdadero producto no tiene ruedas

Durante años nos enseñaron que el precio de etiqueta era el acuerdo final para quien tenía liquidez. Ahorraste tus pesos, evitaste las deudas de tarjetas, pero hoy, llegar con el dinero en mano te convierte en el cliente menos atractivo para ellos. La lógica tradicional se ha invertido totalmente en los pasillos de las agencias.

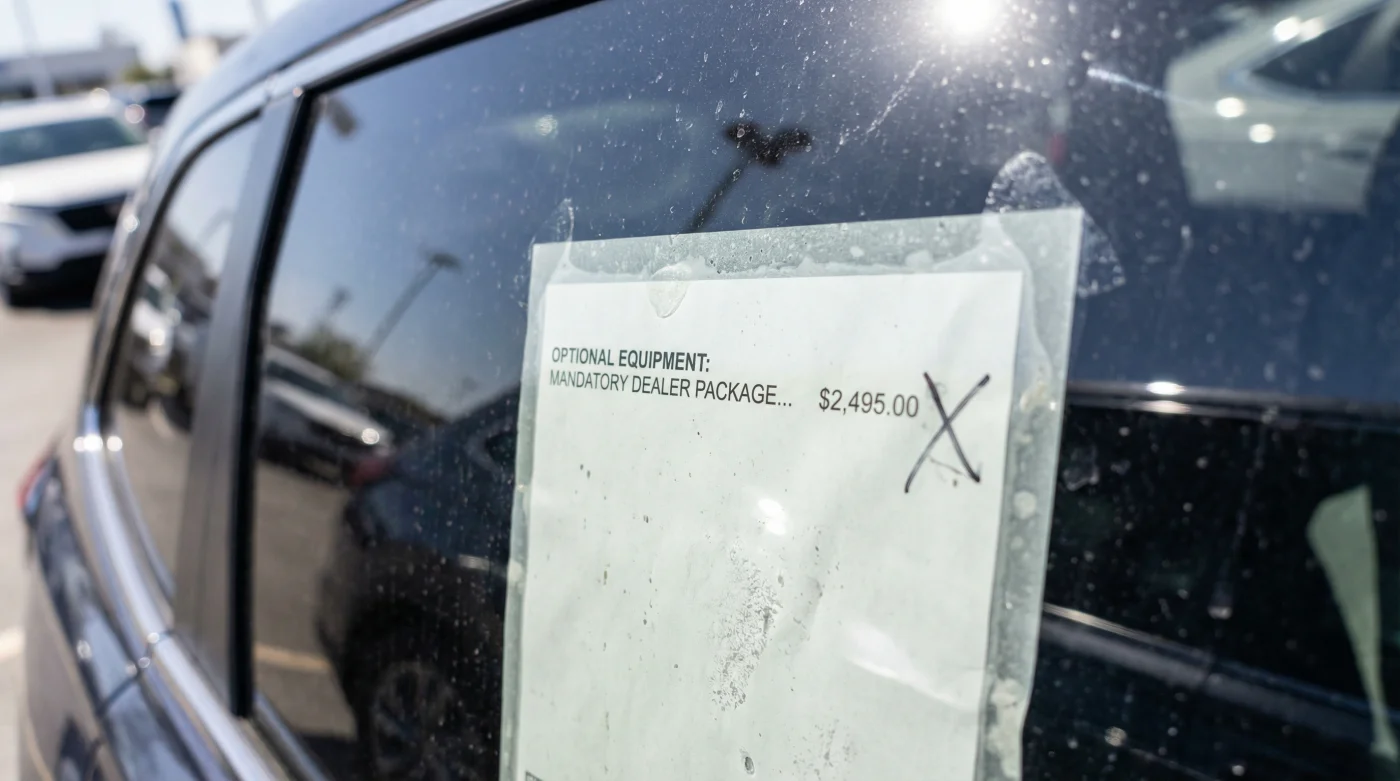

Piensa en la concesionaria no como un vendedor de metal y caucho, sino como un banco que usa camionetas como cebo financiero. El vehículo es solo el empaque; el verdadero producto que te están vendiendo es la deuda a largo plazo. Y ese seguro financiado a la fuerza, con tasas altísimas, es el peaje oculto que te exigen para dejarte cruzar la puerta con las llaves hoy mismo.

Aquí radica tu mayor ventaja si sabes leer el juego. Lo que parece un callejón sin salida es en realidad una radiografía de su desesperación comercial. Tu negativa a endeudarte no es una debilidad, es una posición de fuerza que requiere una nueva estrategia de negociación frente al escritorio del gerente.

Hace un par de meses, tomando un café por el centro de Coyoacán, platiqué con Roberto Valdés, de 48 años, quien pasó más de una década como gerente de finanzas en diversas concesionarias de CDMX. Mientras revolvía su americano, me confesó con una sonrisa cansada: nosotros ganábamos un margen minúsculo por la venta de una CR-V base; el dinero que pagaba nuestras vacaciones salía de las comisiones por apertura y el seguro financiado a cinco años. Si llegabas con efectivo, nos arruinabas las métricas del mes, así que escondíamos el inventario en la bodega y decíamos que la unidad ya estaba apartada.

Las tácticas de retención de inventario no se aplican igual para todos los perfiles de compradores. Los asesores de piso están entrenados para perfilarte y atacar justo donde tu paciencia se quiebra, dependiendo de tu urgencia por salir rodando.

Radiografía del piso de ventas: A quién intentan doblegar

Para el purista del ahorro. Llegas con tu corrida financiera de un banco externo que te cobra tasas mucho más justas. La agencia te dirá que su financiera de casa tiene exclusividad y que, sin ella, la lista de espera nacional te relegará al final. Aquí el truco es la ambigüedad: te prometen rapidez solo si aceptas su seguro, que mágicamente cuesta treinta mil pesos anuales frente a una fracción de eso por fuera.

Para la familia con el tiempo encima. Tu auto viejo acaba de morir en Periférico y necesitas movilidad inmediata familiar para llevar a los niños a la escuela. La agencia huele esta urgencia desde que cruzas la puerta. Te muestran físicamente una camioneta en el patio de servicio susurrando que el cliente original no pasó el crédito. Te la puedes llevar mañana, pero el requisito innegociable es financiar el ochenta por ciento.

Navegando el sistema: Tu protocolo de extracción

Salir manejando a precio de lista sin caer en la trampa del seguro forzoso requiere temple y método. No levantes la voz, simplemente cambia la dinámica sentándote a la mesa con una mentalidad diferente y enfocada en el proceso.

Nunca reveles que pagarás de contado o con crédito bancario externo durante la prueba de manejo inicial. Deja que asuman que usarás su financiera interna hasta que te confirmen por escrito que hay inventario físico disponible y te compartan el número de serie de tu unidad.

Cuando te presenten la corrida con su seguro a tres años financiado, pide que te desglosen cada centavo impreso en papel. Condicionar una venta a la compra de otro servicio es una práctica ilegal según el Artículo 43 de la Ley Federal de Protección al Consumidor en México.

- Nissan X-Trail arruina su módulo ABS aplicando este purgado de frenos

- Hyundai Tucson rediseñada debilita su aire acondicionado integrando esta parrilla paramétrica

- Agencias Subaru inflan precios finales imponiendo este recubrimiento cerámico de pintura

- Nueva Ford Territory sufre tirones urbanos configurando esta transmisión de doble embrague

- Suzuki Ertiga usada delata kilometraje alterado revisando este anclaje del asiento

- El silencio táctico: Deja que impriman la cotización final y muestren el inventario antes de sacar tu cheque de caja.

- El radar geográfico: Llama a agencias a 100 km de distancia; la escasez suele ser un invento puramente local para crear pánico.

- El crédito puente: Si te obligan a financiar, acepta el monto mínimo indispensable a 12 meses, verificando que no existan multas por liquidar anticipadamente.

Si decides usar el crédito puente, asegúrate de pedir el contrato antes de firmar cualquier pagaré de enganche. Liquídalo al primer mes; habrás pagado intereses minúsculos, obtuviste el auto de inmediato, y sobre todo, evitaste el fraude de un seguro multianual que engorda sus bolsillos.

Esta pequeña maniobra requiere algo de disciplina, pero protege miles de pesos de tu patrimonio familiar. Es una forma de asegurar que tú mantienes el control absoluto sobre tus propias decisiones de movilidad sin ceder ante la presión de la sala de ventas.

La tranquilidad más allá del volante

Sentirte al mando no debería terminar cuando enciendes el motor de tu nueva camioneta, debería empezar desde el momento en que decides comprarla. Entender cómo se mueve el dinero en el piso de la agencia transforma la ansiedad de la compra en una partida que tú dominas.

Mantener tu capital intacto y elegir libremente quién protege tu patrimonio es el verdadero lujo de la actualidad. Al final del día, esa CR-V te llevará a los mismos lugares, pero conducir sabiendo que no fuiste su rehén hará que el trayecto se sienta inmensamente más ligero, casi como respirar a través de una almohada de plumas después de un día agotador.

El inventario siempre existe para quien sabe cómo comprar; la escasez es, a menudo, la mejor herramienta de persuasión del vendedor.

| Punto Clave | Detalle Oculto | Tu Ventaja Real |

|---|---|---|

| Seguro Financiado | Te cobran intereses sobre el precio del seguro durante años. | Contratar por fuera ahorra hasta 40% anual en la póliza. |

| Inventario Fantasma | Retienen unidades físicas para forzar planes internos. | Buscar el VIN asignado antes de revelar el método de pago asegura el auto. |

| Penalización Adelantada | Algunos créditos castigan el pago anticipado para amarrarte. | Leer los contratos te permite liquidar al mes dos sin comisiones adicionales. |

Preguntas Frecuentes

¿Es legal que me nieguen vender una unidad de contado?

No. La PROFECO establece claramente que condicionar la venta de un vehículo a la contratación obligatoria de un crédito o seguro interno es una práctica completamente ilegal.

¿Qué hago si me dicen que solo hay autos para quienes sacan crédito?

Pide hablar con el gerente de ventas y solicita por escrito la negativa de venta al contado. Usualmente, esto destraba mágicamente el inventario supuestamente rezagado.

¿Puedo cancelar el seguro financiado después de sacar la agencia?

En muchos contratos automotrices sí. Puedes endosar una póliza externa con coberturas amplias a favor de la financiera y cancelar la de ellos en los primeros treinta días.

¿Vale la pena ir a otra ciudad de México por una camioneta?

Absolutamente. Si en zonas de alta demanda condicionan entregas, una agencia periférica podría tener la unidad lista para venta tradicional sin trabas absurdas.

¿Cuánto es lo mínimo que puedo financiar para que me den el auto rápido?

Muchas agencias liberan la unidad si financias desde un porcentaje bajo del valor del auto. Si no hay penalización por pago anticipado, acepta y liquídalo inmediatamente al siguiente mes.