El olor a cuero nuevo y plástico pulido tiene un efecto casi narcótico. Estás sentado en la oficina de cristal de la agencia, el aire acondicionado zumba a unos gélidos 19 grados Celsius, y frente a ti brilla la llave de esa Chevrolet Colorado que por fin vas a llevar a casa. Han sido tres horas de negociar el precio base, evaluar el valor de tu auto usado y discutir tasas de interés. Estás agotado. Sientes pesadez en los hombros y solo quieres firmar esa interminable pila de papeles para sentir el volante entre tus manos.

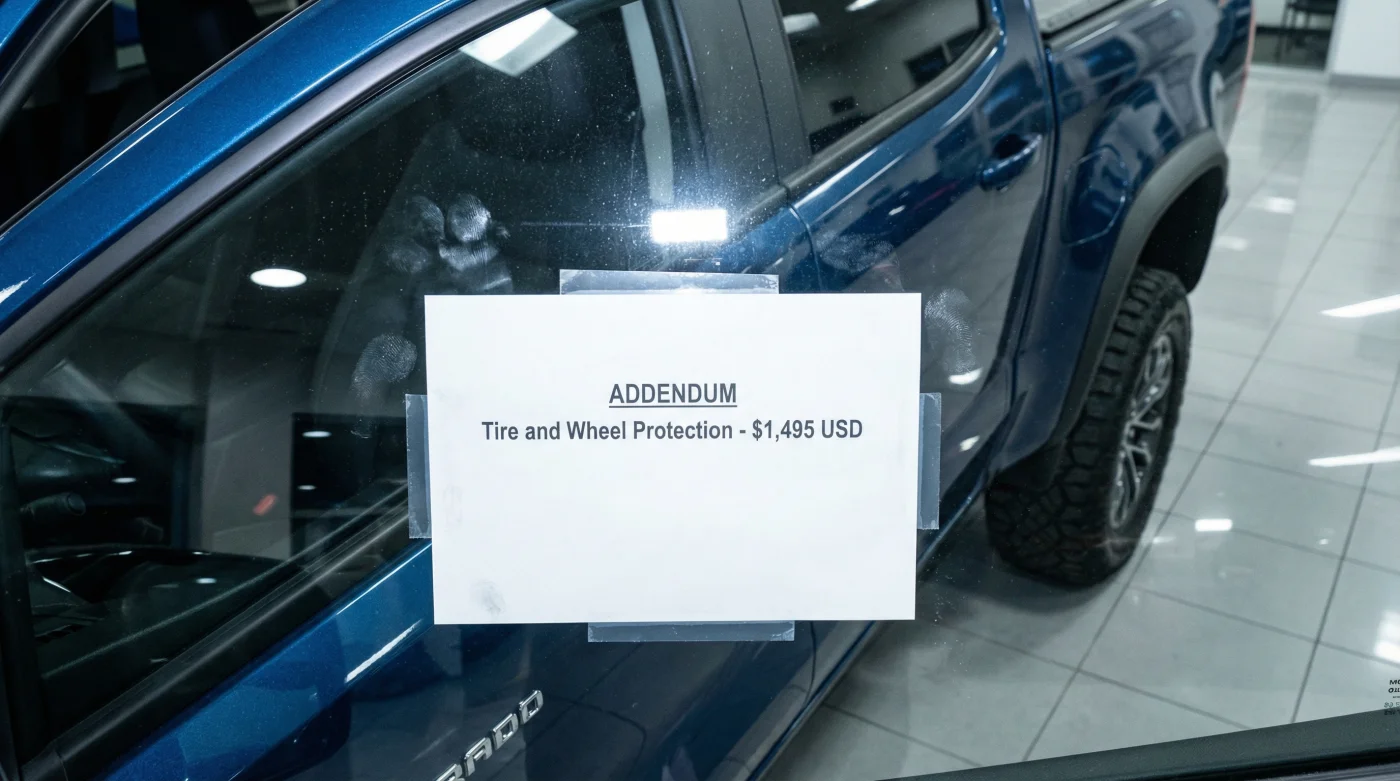

Ese cansancio mental es su herramienta más afilada. Justo cuando bajas la guardia, el gerente de finanzas desliza una hoja impresa con números que no terminan de cuadrar con tu cálculo mental inicial. Te habla con voz suave sobre tranquilidad, sobre los caminos empedrados en la sierra, sobre los enormes baches invisibles bajo la lluvia de la ciudad. Te ofrece, casi como si fuera un favor personal de viejo amigo, un seguro de llantas y rines financiado cómodamente a cinco años.

La realidad te golpea de frente apenas reaccionas. Lo que parece un escudo protector contra la incertidumbre de las calles mexicanas, es en realidad un lastre financiero diseñado para exprimir tu cartera. Te están cobrando, con fuertes intereses, por una promesa que General Motors ya te hizo desde la línea de ensamble. El papel que estás a punto de firmar no te otorga más seguridad en el asfalto, solo infla tu pago mensual con un fantasma de papel, sumando deudas por un riesgo que ya estaba mitigado.

El espejismo del paquete blindado

Aceptar el paquete financiero completo de la agencia se siente como abrigarse con una cobija pesada en una noche fría; te adormece. Creemos ciegamente que el concesionario, al ser la cara oficial y pulcra de la marca, estructurará nuestro crédito cuidando celosamente nuestra inversión. Pero la oficina de finanzas no es un santuario de protección patrimonial; es el último punto de venta, la trinchera final, y los seguros periféricos son su mina de oro silenciosa.

El truco funciona por pura superposición de miedos calculados. Te venden el pánico a ponchar una llanta de 6,000 pesos en la oscura carretera a Cuernavaca a medianoche. Lo que omiten, con una sonrisa ensayada y un movimiento rápido de bolígrafo, es que la garantía de parachoques a parachoques de tu Colorado ya incluye una sólida cobertura sobre defectos de fabricación en los neumáticos. Además, los fabricantes de las llantas ofrecen reemplazos prorrateados que superan con creces lo que esta póliza externa, llena de letras pequeñas, exclusiones absurdas y deducibles altísimos, jamás llegará a cubrir en la práctica.

Esa insistencia sutil del vendedor por hacerte sentir que cometes un error garrafal al rechazar la cobertura es, irónicamente, tu mayor señal de alerta. Ser el comprador que incomoda, el que se detiene a cuestionar cada cargo de 200 pesos añadido a la mensualidad, deja de ser una actitud tacaña para convertirse en tu principal mecanismo de defensa. Ver la trampa no te hace desconfiado, te hace inmune.

El secreto de Marcos y la tinta invisible

- Líquido refrigerante rosa perfora radiadores de aluminio mezclando esta agua purificada.

- Kia Seltos básica acelera más rápido evitando esta caja automática premium.

- Baleros SKF originales destruyen mazas de rueda omitiendo este torque específico.

- Corralones del Hoy No Circula inmovilizan autos híbridos ignorando este registro.

- Mazda CX-5 detiene sus entregas por este defecto silencioso en la suspensión.

Anatomía del comprador frente al contrato

No todos los clientes llegan a la sala de exhibición con el mismo escudo protector. La forma en que te atacan financieramente depende de cómo planeas pagar esa flamante Colorado. Entender tu perfil específico te ayuda a anticipar por dónde vendrá el golpe de persuasión.

Para el que financia a 60 meses

Aquí es donde el sangrado de dinero es más profundo. Un seguro adicional de 8,000 pesos suena a poco frente al costo total de una pick-up, pero diluido en cinco años con una tasa de interés del 14 por ciento, terminas pagando casi el doble por la misma promesa vacía. Es la clásica técnica de ‘solo son cien pesitos más al mes’, minuciosamente diseñada para anestesiar tu percepción de la deuda real y engordar el margen de la financiera.

Para el del enganche mínimo

Si vas justo de liquidez y pusiste lo mínimo requerido, el gerente intentará meter el seguro directamente dentro del monto total a financiar sin consultarte, presentándote solo la cifra del pago final. Quieren que tu cerebro asuma que ese es el precio inamovible de la camioneta, ocultando el relleno bajo la premisa de ‘aprobación exprés’.

Para el comprador de contado

A ti, que llevas el dinero listo, te ofrecerán el seguro como una ‘inversión única’ para proteger el gran capital que acabas de soltar. Argumentarán con tono grave que, al no tener el vehículo asegurado bajo las condiciones estrictas del banco, cualquier imprevisto técnico saldrá de tu propio bolsillo en el peor momento. Es exactamente el mismo miedo de siempre, solo que empaquetado con un moño diferente.

El arte de tachar contratos

Desmantelar este teatro financiero requiere frialdad, paciencia y precisión. No necesitas levantar la voz ni pelear con el gerente; solo necesitas hacer las preguntas correctas, pedir los documentos adecuados y sostener la mirada. El control de la mesa es tuyo.

El proceso de limpiar tu contrato exige una pausa activa. Cuando te presenten la cotización final para firmar, ignora por completo el recuadro del pago mensual. Ve directamente al desglose del capital inicial y busca cualquier acrónimo extraño o cargo adicional. Aquí tienes tu caja de herramientas táctica para desarmar la venta en la oficina de finanzas:

- Exige el desglose impreso: Nunca aceptes mirar los números solo en la pantalla girada del vendedor. Pide el papel físico en tus manos para rayarlo si es necesario.

- Identifica la póliza fantasma: Busca con lupa rubros con nombres rimbombantes como ‘Protección Plus’, ‘Garantía Extendida de Rodamiento’ o el clásico ‘Seguro Integral de Llantas’.

- Pronuncia la frase mágica: ‘Quiero cancelar este cargo específico ahora mismo. Sé perfectamente que los neumáticos tienen garantía del fabricante por defecto’.

- Calcula tu ahorro real: Resta ese monto inflado del capital inicial, no de la mensualidad, para que veas con claridad la enorme cantidad de dinero que dejas de regalar en intereses a lo largo de los años.

- Pide la póliza de fábrica: Solicita amablemente que te muestren el manual de garantía oficial de la Colorado antes de firmar el crédito para confirmar las exclusiones de desgaste natural.

La verdadera tranquilidad al volante

Manejar tu nueva Colorado por las calles de tu ciudad no debería venir acompañado de un remordimiento financiero latiendo en el fondo de tu cabeza. Cada vez que tomes una curva pronunciada en la carretera o sientas la tracción firme de la camioneta al cruzar una ruta de terracería el fin de semana, mereces saber que el vehículo te pertenece un poco más a ti, y un poco menos a la ambición del banco.

Rechazar lo innecesario es un acto de libertad. No se trata solamente de ahorrarte unos miles de pesos al año; se trata de recuperar el control absoluto en un entorno corporativo diseñado milimétricamente para que lo cedas por fatiga. Al limpiar tu financiamiento de estos seguros inflados e inútiles, transformas una experiencia de compra abrumadora en una silenciosa victoria personal, manejando hacia tu destino con los bolsillos intactos, las llantas girando seguras y la mente completamente en paz.

El mejor seguro que puedes tener al comprar un vehículo nuevo es tu propia capacidad para respirar hondo y leer entre las líneas del financiamiento.

| Punto Clave | Realidad del Contrato | Valor para el Lector |

|---|---|---|

| Garantía de fábrica | General Motors ya cubre defectos de neumáticos de origen. | Evitas pagar dos veces por el mismo respaldo técnico. |

| Inflación del crédito | Los seguros periféricos generan altos intereses a largo plazo. | Reduces tu deuda de capital bajando el pago mensual. |

| Rechazo frontal | Es legal y tu derecho cancelar pólizas no obligatorias. | Recuperas el poder de negociación en la agencia. |

¿Pueden obligarme a comprar el seguro de llantas para autorizar el crédito de mi Colorado? No. Condicionar el otorgamiento del crédito automotriz a la compra de seguros periféricos (salvo los de vida y daños materiales del auto) es una práctica estrictamente penalizada por la Condusef en México.¿Qué pasa si por cansancio ya firmé el contrato y me cobraron ese seguro inútil? Tienes un periodo de gracia legal (que usualmente va de 15 a 30 días) para cancelar pólizas accesorias y pedir que ese monto total se descuente de tu saldo a capital.¿La garantía de fábrica de Chevrolet realmente cubre ponchaduras severas por baches? No cubre negligencia o daños externos, pero el seguro que te vende la agencia casi siempre tiene deducibles tan altos para eventos de baches que rara vez vale la pena el desgaste de usarlo.¿Cómo identifico este cargo abusivo si en la agencia usan nombres confusos? Pide al gerente financiero que te explique con peras y manzanas cada concepto del desglose que sume más de mil pesos al capital inicial antes de aplicar el enganche.¿Vale la pena comprar las llantas por fuera si se dañan sin arreglo? Sí. Reemplazar una llanta dañada por tu propia cuenta en un taller de confianza suele ser mucho más barato que pagar cinco años de intereses compuestos por un seguro que quizá nunca utilices.