El aire acondicionado de la agencia te golpea apenas cruzas la pesada puerta de cristal, ofreciendo un refugio del calor del asfalto exterior. Huele a café recién molido y a ese inconfundible aroma a plástico nuevo y cera para carrocerías que adormece los sentidos. Frente a ti descansa el Sedán MG5, iluminado bajo luces frías que resaltan cada curva de su chapa metálica. En el parabrisas, un cartel amarillo grita un precio de lista de 298,900 pesos, una cifra que parece un regalo en el mercado actual.

Te sientas frente al escritorio pulido del asesor, sintiendo que acabas de encontrar la oportunidad de la década para renovar tu vehículo. Las cifras iniciales cuadran perfecto con lo que habías proyectado gastar cada quincena. Sin embargo, mientras la impresora láser escupe las hojas del contrato y el vendedor te ofrece un vaso con agua fría, empiezas a notar una incomodidad ligera; el pago final parece haber engordado en la pantalla sin razón aparente.

La hoja de amortización que deslizan sobre la mesa está cubierta de renglones minúsculos y abreviaturas incomprensibles. Lo que experimentas en ese momento de confusión no es un error humano al teclear, sino un sistema comercial operando exactamente como fue diseñado. Ese número atractivo pintado en el cristal del auto es solo el cebo de un mecanismo estructurado para cobrarte por adelantado una falsa tranquilidad.

El espejismo del menú: Entendiendo la inflación artificial

Piensa en esto como entrar a un restaurante de prestigio donde te prometen el platillo principal a mitad de precio, pero al recibir la cuenta notas que te han cobrado el uso de los cubiertos, la mesa y la sal. En el mercado automotriz de hoy, el precio sugerido es apenas una ilusión óptica, donde la ganancia corporativa real ya no reside en venderte fierros y caballos de fuerza, sino en los contratos invisibles que anexan a tu firma.

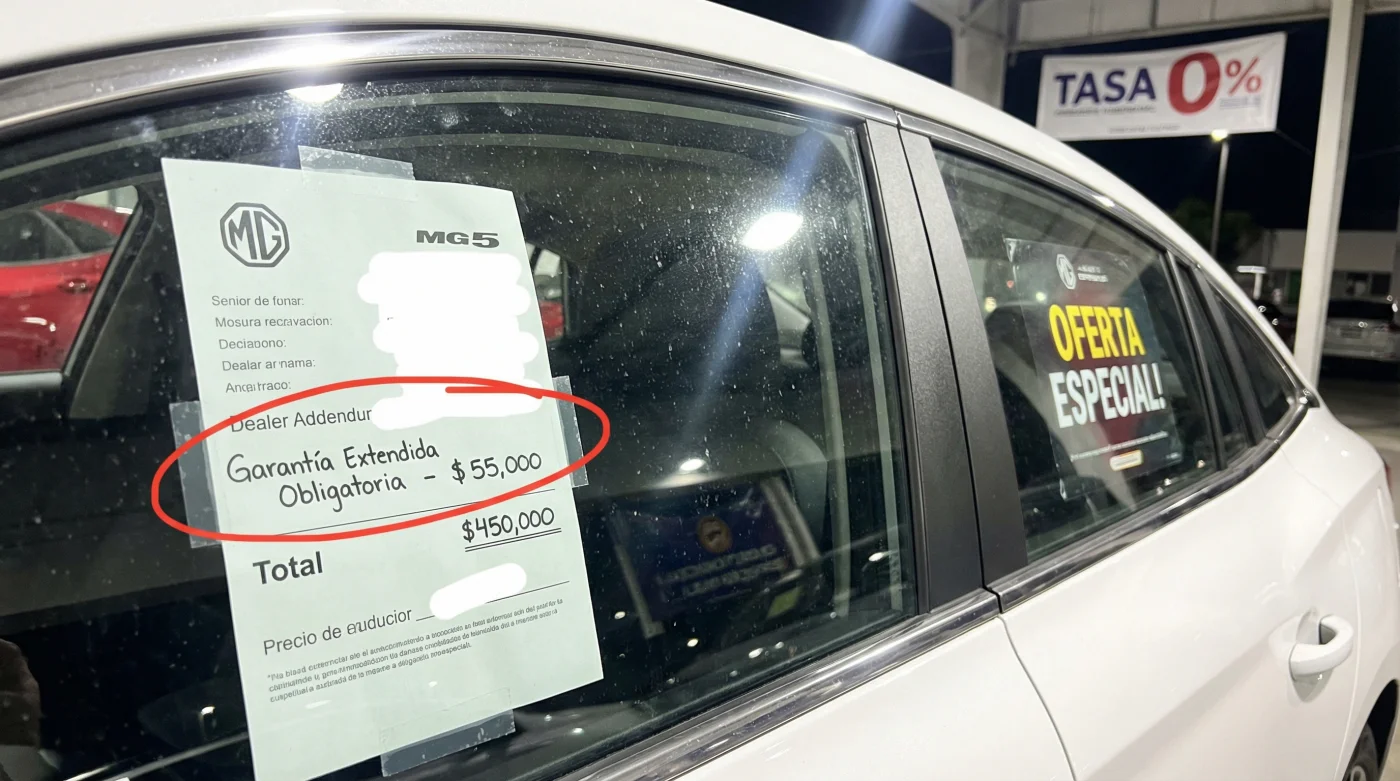

Aquí es donde necesitas cambiar tu enfoque. La codiciada tasa de interés subsidiada que te muestran como un trofeo no es un premio a tu excelente historial en el buró de crédito. Es una herramienta condicionada a la adquisición oculta de una garantía extendida forzosa, una póliza redundante que simplemente se empalma con los 7 años o 150,000 km que la marca ya te ofrece de fábrica. Estás comprando el mismo paraguas dos veces para la misma tormenta.

Roberto, de 42 años, dedicó casi quince años a ser gerente de finanzas en diversas agencias del occidente del país antes de decidir abrir su propio taller. Él relata esta práctica con una franqueza que desarma: Estrategia financiera fríamente calculada era el nombre del juego. Nos exigían que para soltar la tasa del 8.9%, teníamos que empujar la garantía de 15,000 pesos y el seguro de vida multianual. Si el comprador exigía limpiar la cotización, castigábamos la tasa al 14%, igualando la mensualidad. La casa nunca perdía.

Las distintas caras frente al escritorio del vendedor

No todos los clientes cruzan la puerta con la misma táctica, pero el piso de ventas tiene una trampa diseñada para cada perfil. Si tu plan es utilizar el brazo financiero de la casa a plazos largos de 60 o 72 meses, te presentarán la cobertura adicional como un candado obligatorio para la aprobación. Juegan con el miedo a que una falla mecánica futura arruine tu economía, omitiendo convenientemente que la garantía de fábrica cubre esos riesgos de sobra.

Para quienes buscan evitar las cadenas del crédito condicionado, el trato cambia radicalmente hacia el bloqueo pasivo. Si llegas con transferencia bancaria lista o crédito de tu propia institución, repentinamente el panorama cambia de color y te informan que no hay inventario disponible. Protegen celosamente su producto financiero reteniendo los autos físicos únicamente para aquellos dispuestos a pasar por el aro de los accesorios y seguros sobrevaluados.

Desarmando el contrato con precisión milimétrica

- Nissan March usado revela choques frontales ocultos revisando este tornillo plastificado

- Aceite sintético arruina motores antiguos aplicando este grado de viscosidad incorrecto

- Honda Civic básico absorbe baches severos conservando estos rines de aluminio

- Toyota Corolla LE esconde mejor rendimiento urbano evitando la versión híbrida

- GAC Motor satura puertos mexicanos provocando esta caída de precios sorpresiva

La próxima vez que te entreguen una corrida financiera en cualquier concesionario, aplica esta estricta rutina defensiva antes de siquiera sacar tu pluma o identificación. Detén la conversación amigable y concéntrate exclusivamente en la matemática de la cotización:

- Revisa el renglón de Monto a financiar. Si la cantidad supera el precio del auto menos tu enganche, hay agregados escondidos.

- Rastrea conceptos vagos como Protección de Pagos, Asistencia Total o Garantía Plus.

- Exige verbalmente una cotización limpia de adicionales, incluso si te advierten que la tasa de interés se disparará.

- Multiplica la mensualidad por el plazo total y suma el enganche para descubrir cuánto desembolsarás en realidad.

Tu kit de herramientas para este momento es minimalista: la calculadora de tu teléfono, una respiración pausada y la solicitud firme de que te muestren la tabla de amortización sin seguros financiados. Si el asesor cruza los brazos y decreta que la garantía es una imposición de gerencia, estás frente a una venta atada, una infracción que las autoridades mexicanas de protección al consumidor sancionan severamente.

La paz mental de una compra transparente

Asimilar esta mecánica no tiene como objetivo que entres peleando con el equipo de ventas, ellos también están sujetos a cuotas asfixiantes. El propósito es recuperar el control del patrimonio. Al exponer las costuras del precio final, dejas de ser un número más en su meta mensual para convertirte en un comprador blindado.

Arrancar el motor de tu coche recién salido de la agencia tiene que vivirse como un logro, no como el inicio de una condena económica inflada por servicios fantasma. Entender a fondo los números ocultos te concede el mayor privilegio en el mercado de hoy: la certeza inquebrantable de pagar el valor justo por lo que realmente necesitas, dejando el engaño aparcado fuera de tu vida.

La mejor herramienta de negociación que puedes llevar al escritorio no es tu saldo bancario, es tu capacidad de mantener silencio mientras sumas los renglones pequeños de la cotización.

| Concepto Financiero | La Ilusión de la Agencia | Tu Ventaja Práctica |

|---|---|---|

| Precio de Lista (MSRP) | Un gancho visual que solo respetan si cedes a sus reglas forzosas. | Lo estableces como base estricta para negociar el costo real. |

| Tasa de Interés Baja | Subvencionada secretamente al cobrarte pólizas por adelantado. | Al limpiar el crédito, pagas menos capital aunque la tasa suba. |

| Garantía Extendida | Vendida como obligatoria, superpone la cobertura gratuita de 7 años. | Ahorras más de 15,000 pesos evitando proteger lo que ya está cubierto. |

Tus dudas sobre la negociación resueltas

¿Me pueden negar la entrega si no pago la extensión de garantía?

Bajo ninguna circunstancia. La ley mexicana prohíbe estrictamente condicionar la venta de un vehículo a la contratación obligatoria de productos ajenos al mismo.¿Pierdo la protección del motor si elimino ese cobro extra?

No, tu auto ya cuenta con el respaldo de fábrica por 7 años o 150,000 km. La póliza extra suele ser administrada por un tercero y resulta redundante.¿Por qué el asesor es tan insistente con este tema?

Porque sus ingresos y el cumplimiento de sus metas mensuales dependen fuertemente de la colocación de productos intangibles, que dejan mayor rentabilidad a la agencia.¿Conviene más aceptar una tasa de interés alta desde mi banco?

Matemáticamente suele ser mejor. Un interés real sin cobros camuflados termina costando menos al final de los 60 meses que una tasa disfrazada llena de seguros forzosos.¿Cómo actúo si la gerencia se niega a quitar los cargos?

Levántate con calma y retírate. Existen múltiples agencias de la misma marca dispuestas a cerrar el trato limpiamente antes que perder una venta segura.