El olor a café tostado de sala de espera se mezcla con ese inconfundible aroma a plástico nuevo. Llevas horas sentado frente a un escritorio de aglomerado brillante, viendo cómo el asesor financiero teclea números con la velocidad de quien no quiere que mires demasiado de cerca. Afuera, bajo las luces blancas, está tu nueva Toyota Tacoma, reluciente, esperando devorar kilómetros de asfalto y terracería.

Estás cansado. Solo quieres que te entreguen las llaves. Cuando por fin sale el contrato de la impresora, una ráfaga de páginas grapadas aterriza frente a ti. Te señalan tres lugares con una pluma azul y te dicen que firmes. El pago mensual es ligeramente más alto de lo que calculaste en casa, pero te justifican que los impuestos y derechos vehiculares ajustaron el monto final.

La realidad es que dentro de esas líneas de texto apretado, donde la tinta negra apenas se distingue del papel reciclado, se esconde un fantasma financiero. Un detalle que no hace ruido pero que drena tus bolsillos silenciosamente mes a mes, inflando la deuda sin aportar un solo caballo de fuerza extra a tu camioneta.

La ilusión de la transparencia y el peso invisible

Siempre nos enseñan a negociar el precio de lista. Pasas semanas revisando cotizadores web, ajustando tu enganche a peso exacto, creyendo firmemente que tienes el control absoluto del trato. Pero el verdadero juego no se gana en la sala de exhibición.

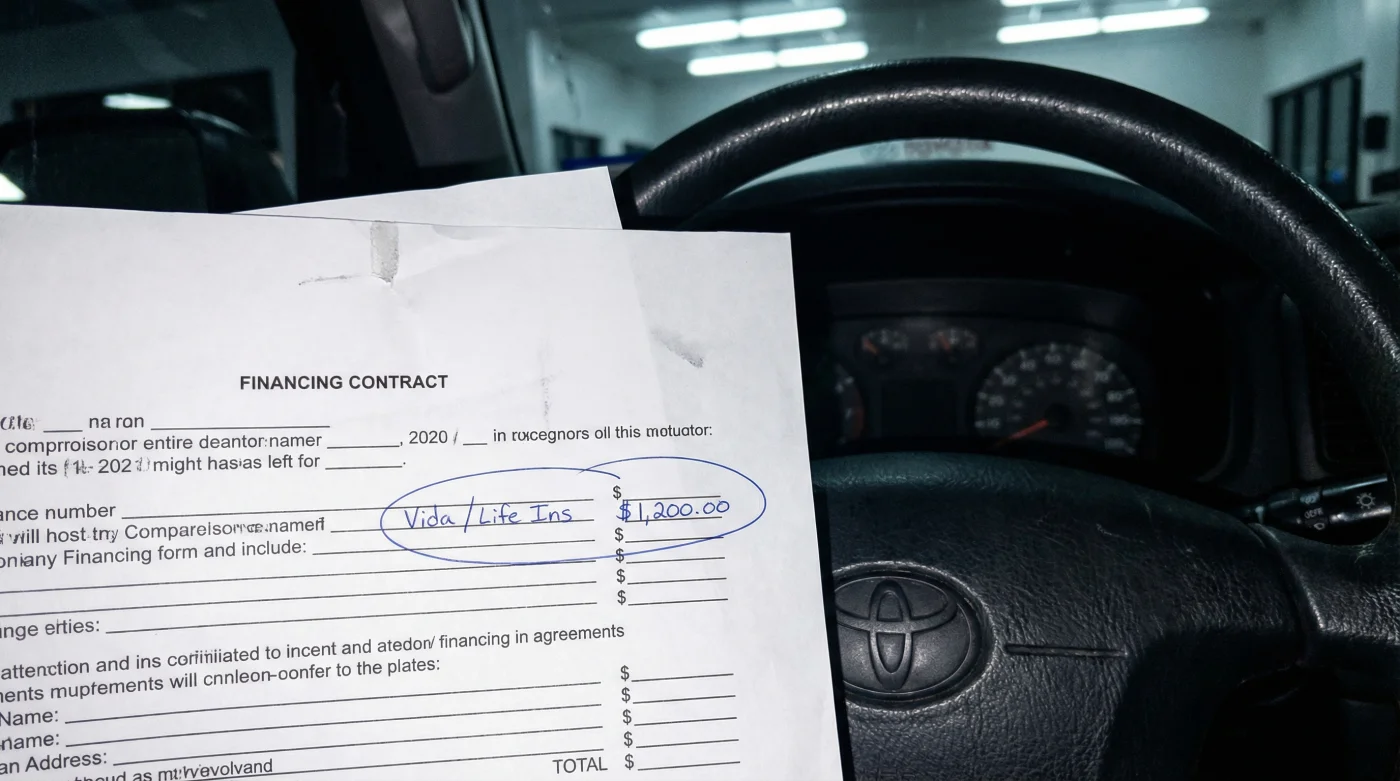

El truco no está en subir el precio del vehículo, sino en empaquetar productos periféricos. Aquí es donde el seguro de vida financiado entra en escena como un ancla pesada disfrazada de salvavidas. Te lo venden como protección familiar, pero en realidad están sumando entre 15,000 y 30,000 pesos al capital de tu deuda original, sobre los cuales pagarás intereses durante los próximos cinco años.

La transparencia en el financiamiento automotriz a menudo funciona como un truco de magia: la mano derecha te muestra una tasa de interés atractiva, mientras la izquierda desliza cargos obligatorios completamente innecesarios que, legalmente, no deberías tener que aceptar en primer lugar.

Roberto, de 48 años, trabajó como gerente de finanzas en agencias del Valle de México por más de una década. Una tarde, frente a un café americano a medio terminar, me confesó el mecanismo detrás de estos contratos. El margen de ganancia de la Tacoma ya está fijado, me explicó, pero mi comisión dependía de cuántos seguros de crédito lograba colar en el pago mensual. Si el cliente no preguntaba, el seguro de vida iba por default. Era nuestra red de seguridad, financiada directamente con su propio dinero.

El efecto dominó según tu perfil financiero

No todos absorben este golpe de la misma manera. Entender cómo este cargo afecta tu mensualidad es vital. Para muchos, esto significa la pérdida del poder adquisitivo mes a mes, sin darse cuenta de la fuga constante de su quincena.

Para el planificador meticuloso

Para aquel que da un enganche fuerte del cuarenta por ciento, este seguro oculto diluye el esfuerzo de su ahorro inicial. Pagas intereses sobre aire, ya que tu riesgo real de impago es mínimo, pero la financiera te cobra la póliza calculada sobre el monto total de la deuda al momento de la firma.

Para el comprador de mensualidades largas

Para quien busca extender el crédito a 72 meses buscando oxígeno mensual, el impacto es más cruel. El seguro de vida se amortiza al principio. Si intentas liquidar antes o vender la Tacoma en el año tres, ese cargo ya devoró tu margen de ahorro en la tabla de amortización original.

Para el perfil flotante

Aquel que firma lo que sea con tal de salir manejando, este cargo representa una atadura silenciosa, comprometiendo parte de su ingreso a un producto que probablemente ya tiene cubierto por las prestaciones de su empleo o su banco personal.

Cómo limpiar tu contrato antes de firmar

Neutralizar este sobreprecio no requiere que inicies una discusión acalorada en medio de la agencia. Es un simple acto de lectura consciente, de respirar profundo y detener el bolígrafo antes de tocar el papel definitivo.

Sigue estos pasos precisos. Son tu mecanismo de defensa frente a la opacidad del contrato automotriz contemporáneo y la mejor forma de proteger tu capital.

- Pide el desglose total: Exige la hoja de trabajo o tabla de amortización antes de imprimir el contrato final.

- Busca palabras clave: Rastrear términos como Seguro de Deudor, Protección de Vida, o Cobertura de Crédito.

- Cuestiona la obligatoriedad: Por ley, no pueden condicionarte el crédito a comprar el seguro con su aseguradora. Puedes endosar una póliza que ya tengas.

- Rechaza verbalmente: Di claramente Quiero cancelar el seguro de vida financiado y pide que recalculen la mensualidad en ese instante.

Las herramientas tácticas que necesitas llevar contigo no pesan en el bolsillo, pero tienen el poder de proteger tus finanzas. Esto se convierte en tu herramienta de defensa natural cuando las cifras no cuadran.

- Calculadora de interés compuesto en tu teléfono móvil.

- Tener a mano el costo de tu propio seguro de vida anual para comparar.

- Paciencia absoluta: prepárate para esperar treinta minutos extra mientras el asesor reconfigura el sistema a regañadientes.

El verdadero valor del volante

Conducir una camioneta de este calibre debería sentirse como tomar el control absoluto de tu entorno, no como arrastrar un lastre de deudas silenciosas. Ese seguro de vida, escondido bajo el pretexto de cuidarte, no hace más que blindar a la institución financiera utilizando tu propio esfuerzo económico.

Cuando logras despojar tu crédito automotriz de todo lo que no pediste y no necesitas, recuperas el poder real sobre tu inversión y tu futuro financiero.

La próxima vez que te sientes frente a ese escritorio, con el olor a auto nuevo filtrándose por el cristal, sabrás que el mejor trato no es el que te ofrecen con una sonrisa amable, sino el que tú mismo construyes renglón por renglón.

El contrato más caro es siempre aquel que firmas asumiendo que las buenas intenciones vienen incluidas de fábrica.

| Concepto Clave | Detalle de la Agencia | Valor Recuperado para Ti |

|---|---|---|

| Seguro de Vida Financiado | Sumado al capital, cobra intereses por 5 años (Costo total aprox: $25,000 MXN) | Reducción directa de tu deuda y mensualidad. |

| Seguro Endosado (Externo) | Suelen decir que el trámite es complicado para desanimarte. | Pagas solo el valor real de tu póliza anual ($2,000 MXN) sin intereses. |

| Tabla de Amortización | Te la muestran solo si la exiges con firmeza antes de imprimir. | Visibilidad total de adónde va cada peso de tu quincena. |

Preguntas Frecuentes

¿Es obligatorio aceptar el seguro de vida de la agencia?

No. La ley prohíbe las ventas atadas. Puedes usar una póliza propia y endosarla al crédito.¿Cuánto aumenta realmente mi mensualidad este seguro?

Depende del plazo, pero suele agregar entre 400 y 800 pesos a tu pago mensual, más los intereses generados sobre esa cantidad a lo largo de los años.¿Puedo usar mi propio seguro de vida para el crédito?

Sí. Solo necesitas pedirle a tu aseguradora actual que agregue a la financiera como beneficiaria preferente por el monto adeudado.Si ya firmé el contrato, ¿puedo cancelar el seguro?

Es más complicado, pero legalmente puedes solicitar la cancelación del seguro en los primeros días, aunque la financiera intentará evitar recalcular el crédito.¿Por qué el asesor financiero no me avisó de este cargo?

Porque es uno de los productos que más comisión genera para el concesionario. Su negocio no es solo vender autos, sino colocar productos financieros.