El eco de tus zapatos sobre el piso inmaculado de la agencia marca el ritmo de tu entusiasmo. El olor a cuero sintético, a plásticos frescos y a café de máquina te envuelve mientras te sientas frente al escritorio de cristal. Tienes la mirada fija en las llaves de tu nueva Hyundai Creta. Has revisado los números, calculado las mensualidades y ajustado tu presupuesto al peso. Todo parece estar en perfecto orden.

Pero justo antes del último apretón de manos, el asesor desliza un documento anexo con una sonrisa ensayada. Te habla de imprevistos, de computadoras que fallan y de la tranquilidad de tu familia. Te empuja sutilmente hacia una garantía extendida supuestamente innegociable que suma de golpe miles de pesos a tu crédito automotriz.

Aquí es donde la emoción nubla el juicio. Lo que firmas en ese instante de fatiga mental no es un escudo protector para tu SUV, sino una soga financiera. Piensas que blindas tu patrimonio contra el desgaste del asfalto, pero en realidad estás entregando el control total de tu propiedad a la concesionaria.

La ironía es punzante. Al aceptar ese papel adicional bajo presión, anulas tu derecho de servicio en talleres independientes especializados, atándote a las tarifas infladas de la marca por años. La promesa de seguridad a largo plazo se convierte en una cuota de mantenimiento perpetua que vacía tus bolsillos mes a mes.

La jaula invisible y el espejismo del blindaje

Imagina que compras un abrigo de invierno de alta costura, pero el vendedor te obliga a pagar una tarifa anual solo para tener el permiso de lavarlo en su tintorería, bajo sus propias reglas, o la prenda pierde todo su valor de reventa. Esa es la lógica exacta que opera detrás de las garantías extendidas forzadas al momento de estrenar un vehículo.

Los analistas financieros automotrices más honestos coinciden en una realidad incómoda que destroza el discurso de ventas del piso de exhibición: la póliza de fábrica de Hyundai ya cubre los defectos críticos durante los primeros años o decenas de miles de kilómetros. Pagar por una cobertura duplicada es una trampa de liquidez que solo beneficia las cuotas mensuales de comisión del vendedor.

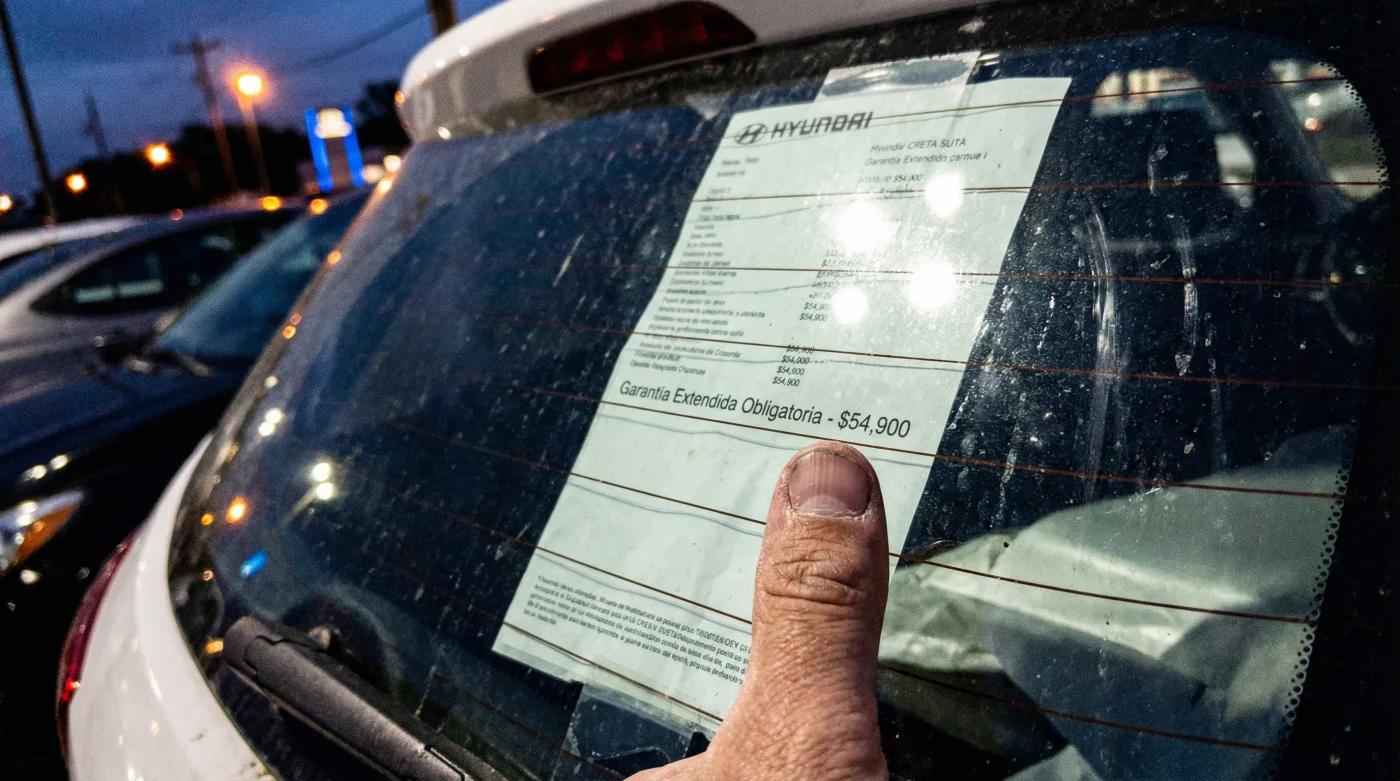

El problema no radica solamente en el costo inicial del contrato, que fácilmente ronda entre los quince y veinticinco mil pesos, sino en los intereses que esa cifra genera al sumarse directamente a tu financiamiento. Estás pagando intereses sobre una promesa condicionada que estadísticamente rara vez vas a utilizar a tu favor, y si lo haces, te encontrarás navegando un mar de letras pequeñas y exclusiones.

Roberto Salas, un hombre de 46 años que pasó más de una década como gerente de financiamiento en concesionarios del occidente de México, conoce esta coreografía comercial de memoria. ‘Nos enseñan a leer el lenguaje corporal del comprador cuando ya está hastiado de tanta tramitología’, relata mientras ajusta el reloj en su muñeca. ‘El momento exacto para meter la extensión de garantía es cuando el cliente ya soltó mentalmente el dinero del enganche. Les decimos que es un blindaje obligado para la tecnología de la Creta, pero internamente le llamamos el impuesto al miedo. La verdad cruda es que la garantía base es sólida, y la extendida solo sirve para prohibirles llevar el auto con su mecánico de confianza’.

Filtros de propiedad: Cómo impacta según tu rutina

No todos los conductores sufren esta atadura financiera de la misma forma. El peso de este anexo comercial varía drásticamente según la manera en que consumes los kilómetros de tu motor.

Para el conductor urbano constante

Si tu rutina consiste en trayectos cortos, tráfico pesado para dejar a los niños en la escuela y un kilometraje anual inferior a los 15,000 kilómetros, esta protección adicional es un fantasma. El desgaste real de tu vehículo será mínimo durante los primeros años, lo que hace que esta póliza duplicada sea inútil en términos prácticos. Para cuando los componentes mayores comiencen a pedir refacciones, ambas garantías habrán expirado por tiempo, dejando tu inversión inicial disuelta en la nada.

Para el viajero de carretera

Si devoras kilómetros en la autopista federal los fines de semana, podrías caer en la ilusión de necesitar esa protección extra. Sin embargo, el alto kilometraje te hará agotar el límite de distancia del papel extendido en una fracción del tiempo prometido. Aquí la restricción duele más: si tienes una avería a quinientos kilómetros de tu agencia matriz, te verás obligado a buscar un taller de la red oficial de la marca, pagando grúas costosas, en lugar de solucionar el problema mecánicamente en un buen taller local.

Recuperando el volante: Acciones conscientes de compra

Desarmar este mecanismo requiere templanza y una postura inquebrantable frente a la mesa de firmas. No necesitas confrontaciones dramáticas, solo mantener un estado de alerta sobre lo que realmente estás sumando a tu deuda.

Respira profundo antes de tomar el bolígrafo para autorizar la corrida financiera. Lee los montos desglosados renglón por renglón y rechaza cualquier cargo no solicitado que no pertenezca al valor puro del vehículo, a los trámites vehiculares estatales o al seguro automotriz de daños materiales.

- Exige ver en pantalla el monto exacto de tu mensualidad sin el paquete de cobertura extendida incluido.

- Cuestiona frente al vendedor si la póliza anula la garantía de fábrica original en caso de que decidas hacer tus cambios de aceite fluidos en un centro de servicio certificado ajeno a la marca.

- Si el asesor insiste en que es un requisito obligatorio para que el banco apruebe el crédito, solicita la presencia del gerente o advierte que reportarás la táctica de venta atada ante la Profeco.

- Mantén una negativa serena: un simple ‘no gracias, confío plenamente en la garantía de origen’ repetido en un tono neutro suele desarmar el guion memorizado del vendedor.

Kit Táctico de Negociación

Lleva contigo una calculadora física el día de la entrega, no uses la aplicación de tu celular; esto proyecta una imagen de escrutinio numérico serio. Conoce el CAT de tu crédito para calcular rápido cuánto te costará realmente esa póliza inflada a 48 o 60 meses. Recuerda siempre que ninguna agencia en México tiene la autoridad legal para condicionar la venta de una unidad a la contratación forzosa de seguros de vida periféricos o extensiones tercerizadas.

El verdadero valor de la autonomía

Cerrar la puerta de tu nueva Creta por primera vez debe sentirse como un logro personal limpio, no como el primer día de un secuestro comercial de cinco años. Entender el esqueleto de tu contrato es tan decisivo para tu economía como saber medir los niveles de presión de tus neumáticos para tu seguridad física.

Al negarte a cargar con esta póliza fabricada desde el miedo, recuperas el control financiero absoluto sobre tu movilidad. Te otorgas la libertad de elegir a los técnicos que pondrán las manos en tu motor, basándote en la confianza, la transparencia y la cercanía, y no en un monopolio dictaminado por un anexo de papel. Esa autonomía genuina te permite encender el auto cada mañana sabiendo que tu deuda es justa y que el camino, con todas sus variables, te pertenece únicamente a ti.

El mejor seguro a largo plazo para tu auto nuevo no es un contrato firmado bajo fatiga mental, es destinar el costo de esa garantía inflada a un fondo de ahorro personal exclusivo para tu propio mantenimiento preventivo.

| Concepto | Detalle Técnico | Valor Añadido para Ti |

|---|---|---|

| Garantía de Fábrica Original | Cobertura base incluida en el precio de lista (usualmente 5 años o 100,000 km). | Protección real contra defectos de ensamble sin modificar ni alterar tus mensualidades. |

| Extensión de Garantía | Póliza administrada por terceros que se suma al capital del crédito generando intereses compuestos. | Rechazarla disminuye la carga de tu deuda total hasta en un 15% al terminar tu plazo de pago. |

| Libertad de Mantenimiento | Derecho legal a conservar tu auto mediante talleres independientes que cumplan las normas del manual. | Ahorro constante de hasta un 40% en mano de obra durante todos tus servicios de rutina. |

Preguntas Frecuentes sobre el Proceso de Compra

¿Pueden negarme el financiamiento si no acepto comprar la garantía extendida?

Absolutamente no. Las normativas de la Profeco en México establecen de manera contundente que condicionar una venta o un crédito automotriz a la compra de productos secundarios es una práctica comercial ilegal.¿Pierdo la garantía de planta si llevo mi Creta a otro taller para su afinación?

Solo pierdes la garantía sobre la pieza o sistema específico si el taller independiente comete un error comprobable o instala piezas genéricas defectuosas. Realizar un cambio de fluidos debidamente documentado no evapora tu contrato original mágicamente.¿Qué puedo hacer si el vendedor ya me cobró esta póliza en mi crédito actual?

Solicita y lee tu póliza detenidamente. La inmensa mayoría de estos contratos tercerizados cuentan con un periodo de gracia (generalmente de 15 a 30 días naturales) durante el cual puedes exigir la cancelación total y solicitar que ese monto sea abonado directamente al capital de tu deuda.¿Vale la pena ceder para proteger las pantallas y módulos eléctricos modernos?

Los fallos en los sistemas de infoentretenimiento y módulos eléctricos suelen presentarse durante el primer o segundo año de uso debido a defectos de soldadura o ensamble, periodo que ya está perfectamente cubierto por la garantía base. Pasado ese tiempo, las pólizas extendidas raramente cubren problemas derivados del uso cotidiano.¿Cómo identifico rápidamente si mi agencia actúa con transparencia?

Una concesionaria honesta desglosa frente a ti cada peso de tu cotización antes de imprimir las hojas finales de la financiera, y su personal te permite declinar productos periféricos sin recurrir a un tono defensivo o lanzar advertencias catastróficas sobre el futuro de tu motor.