El aroma a café de cortesía y el brillo impecable en el piso de la agencia crean una atmósfera diseñada para relajar tus sentidos. Te sientas frente a un escritorio de cristal limpio, con la vista fija en esa Hyundai Tucson estacionada en el centro de la sala. Es tuya, o casi lo es. Solo falta que el asesor financiero termine de teclear en su monitor y gire la pantalla hacia ti.

Te muestran una tabla ordenada donde el pago mensual cuadra perfecto con lo que puedes permitirte. Asientes, firmando lo que parece ser una promoción irresistible avalada directamente por la reputación de la marca, sin sospechar que el esquema está diseñado para proteger los márgenes del distribuidor.

Hay un engranaje financiero que las concesionarias automotrices en México custodian con un cuidado extremo. Cuando llegas buscando estrenar, la lógica dicta que usar la financiera de la casa es el movimiento natural, asumiendo que premiarán tu lealtad corporativa con beneficios que un banco tradicional jamás podría igualar.

La dura realidad del mercado es que esa lealtad tiene un precio, y suele cobrarse en una tasa de interés que engulle silenciosamente el verdadero valor de tu capital, convirtiendo una compra inteligente en una fuga constante a lo largo de cinco o seis años.

El espejismo de la tasa preferencial

Piensa en un contrato de crédito automotriz como si fuera un reloj mecánico. Lo que observas en la superficie es la carátula elegante y las manecillas avanzando sin esfuerzo, dictando lo que vas a transferir cada día de corte. Pero debajo de ese cristal, hay docenas de cláusulas operando en la penumbra.

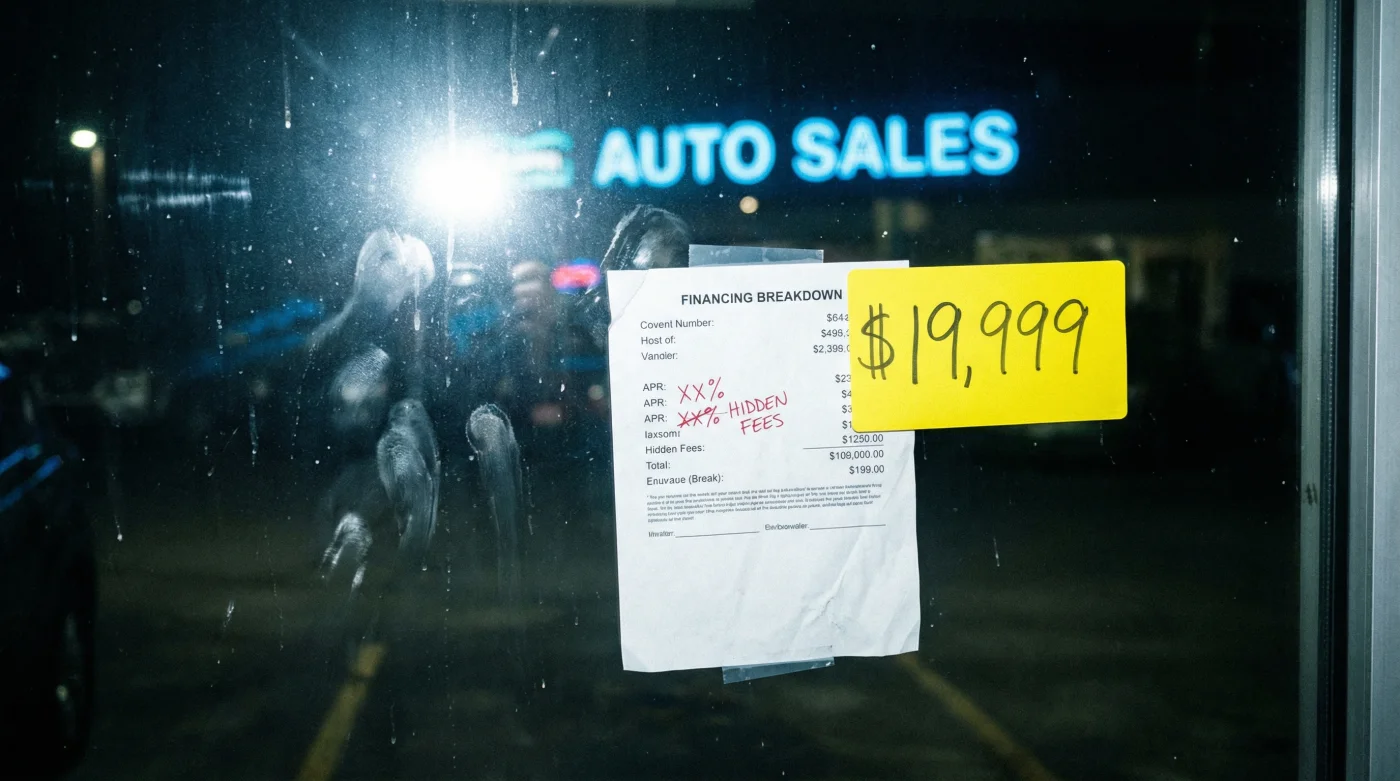

El secreto mejor guardado es un bono directo de planta que las agencias suelen esfumar de la mesa cuando decides financiar con ellos. Es una reducción de precio que el fabricante anuncia, pero que la financiera interna absorbe para compensar sus propias comisiones y justificar tasas supuestamente bajas.

De pronto, te das cuenta de que la tasa del 15% que te ofrecieron solo se mantiene porque ellos tomaron los 25,000 pesos de bonificación que te correspondían por derecho y los aplicaron a sus utilidades operativas. El auto de tus sueños termina financiando el aire acondicionado del edificio corporativo.

Al final del día, estás aceptando un precio inflado sin saberlo, firmando un documento que diluye cualquier ahorro real en mensualidades más largas y penalizaciones camufladas bajo el concepto de seguros multianuales o comisiones por apertura disfrazadas.

La confesión desde el otro lado del escritorio

Arturo, de 42 años, pasó casi una década como gerente de financiamiento para uno de los grupos automotrices más grandes del Estado de México. Conoce la sensación del papel carbón y el sonido de las impresoras matriciales escupiendo contratos de madrugada durante las ventas de fin de semana.

Él lo describe con una honestidad brutal: el cliente regala su dinero en el instante que acepta la primera corrida financiera que le imprimen. Arturo admite que la instrucción corporativa siempre fue omitir cualquier mención de los subsidios de contado, dejando que las sonrisas de la entrega eclipsaran la realidad de un sobreprecio matemático.

Según la experiencia de Arturo, el sistema está configurado para que el asesor te lleve de la mano hacia la opción que genera el mayor retorno para la concesionaria. Bloquean visualmente la línea en el cotizador donde la planta de Hyundai depositó un margen en miles de pesos para reducir el precio sugerido frente al público.

Entender la mecánica de estas operaciones es tu escudo más fuerte frente a un mercado que penaliza constantemente la falta de curiosidad. Al conocer el juego interno de las financieras, pasas de ser un espectador cautivo a un negociador que impone su propia temperatura en la sala.

Perfiles frente a la trampa numérica

No todas las personas caen en este espejismo de liquidez de la misma manera. El vendedor lee tu lenguaje corporal, tus preguntas iniciales y tus prisas, ajustando la trampa para que coincida exactamente con tus inquietudes económicas.

Si tu enfoque se basa únicamente en que el recibo cuadre, eres la presa ideal. Extenderán el plazo a 72 meses buscando esa cifra mágica mensual baja, sepultando los incentivos de la armadora y multiplicando exponencialmente la deuda final a través del interés compuesto.

Para el ahorrador clásico la historia es distinta. Llegas con 150,000 pesos de enganche, creyendo que una aportación masiva aliviará el costo. Pero si omites solicitar la comparativa contra el precio de exhibición, la financiera tritura tu esfuerzo, haciéndote pagar las mismas tarifas burocráticas que alguien que aportó el mínimo requerido.

Quien entra con una hoja impresa de su banco altera la gravedad de la sala y obliga al asesor a destapar el verdadero costo del vehículo. Al demostrar que tienes el capital asegurado por fuera, eliminas su capacidad de maquillar el precio de lista, forzando una negociación limpia y directa.

Desarmando la cotización en tres movimientos

La próxima vez que te acomodes frente a ese monitor curvo, tienes que alterar la energía de la conversación. No acudes para que te hagan el favor de aprobar una solicitud de crédito; acudes a auditar si esa sucursal merece administrar tu patrimonio y tu confianza.

Sigue un ritmo de preguntas pausadas, quirúrgicas y muy directas, respirando de manera constante antes de proporcionar tus firmas para cualquier consulta preliminar en el buró de crédito o formatos de apartado de inventario.

Aplicar esta estrategia no requiere que poseas un posgrado en economía ni que adoptes una postura hostil. Es un ejercicio de firmeza minimalista. El objetivo es concentrarte en los detalles administrativos que los demás omiten por el afán de sostener pronto las llaves.

Ejecuta tu revisión técnica con una tranquilidad que desconcierte al vendedor, utilizando una serie de pautas que obliguen a su plataforma de ventas a desglosar y transparentar hasta el último peso de la facturación comercial.

- Pide el precio de estricto contado. Esta es la coordenada principal. Exige ver la cotización asumiendo que vas a transferir el monto completo ese mismo día. Este número desnuda la Tucson sin artificios.

- Caza el bono de la armadora. Pregunta frontalmente de cuánto es la bonificación vigente al pago. Si argumentan que solo es válida en efectivo, recuerda que un préstamo personal funciona exactamente así para ellos.

- Cotiza con la banca tradicional. Acude con una línea preaprobada por la institución donde recibes tu nómina. Suelen ofertar tasas entre el 11% y 13%, permitiéndote liquidar el auto de contado y absorber íntegro el descuento de la marca.

- Vigila los accesorios forzosos. Revisa que el seguro del primer año no esté empacado a largo plazo dentro del crédito, una práctica que te cobra intereses absurdos sobre una prima de riesgo anual.

El volante bajo tus propias reglas

Recuperar la autoridad administrativa en este proceso aporta un beneficio superior a retener unos miles de pesos adicionales en tu cuenta. Es la satisfacción palpable de cerrar una puerta pesada, sentir el volante forrado en cuero y saber que nadie vulneró el fruto de tu trabajo.

Ese inconfundible olor a nuevo se disfruta con mayor paz cuando eres plenamente consciente de que desarticulaste un sistema diseñado en tu contra. Acelerar esa SUV adquiere una textura distinta cuando el trato fue transparente y cimentado sin condicionamientos.

El mercado automotriz en México abunda en ruidos publicitarios y promesas de cartón. Despojarte de la ilusión del corporativismo ciego te concede la visión para evaluar los metales fríos de tus finanzas y tomar medidas que salvaguardan la estabilidad de tu familia.

Al final del trayecto, el conocimiento es un blindaje que te envuelve durante cada kilómetro recorrido en carretera. Un vehículo comprado con pericia no se limita a llevarte del punto A al punto B; te demuestra a diario el poder de mantener siempre tu propio criterio financiero.

El mejor accesorio de seguridad que le puedes instalar a tu coche nuevo es un contrato de financiamiento que domines a la perfección y sin letras pequeñas.

| Punto Clave | Detalle Técnico | Valor Añadido para Ti |

|---|---|---|

| MSRP vs Agencias | El fabricante publica un costo base, pero el distribuidor altera los montos mediante recargos crediticios. | Evitas sobrepagos sistemáticos protegiendo la integridad de tu capital desde el primer abono mensual. |

| Bonos de Contado | Subsidios directos que oscilan los 35,000 MXN, bloqueados habitualmente si usas la financiera de la casa. | Reduces drásticamente el monto total del pasivo, aliviando la presión de tus compromisos a largo plazo. |

| Crédito Externo | Líneas bancarias personales (11-13%) contrastadas frente al 16-18% habitual de las financieras automotrices. | Consolidas ahorros críticos al evadir el pago de intereses inflados durante un periodo de sesenta meses. |

Preguntas Frecuentes

¿Por qué la agencia me niega el bono si pido crédito con ellos? Utilizan ese margen comercial oculto para absorber sus comisiones operativas y asegurar la alta rentabilidad de su propia cartera de préstamos.

¿Puedo comprar la Tucson de contado con un préstamo de mi banco? Totalmente. Para efectos administrativos de la concesionaria, una transferencia interbancaria proveniente de tu cuenta personal cuenta como liquidación en efectivo.

¿Es obligatorio contratar el seguro de auto con la concesionaria? Negativo. Las normativas de protección en México te otorgan la libertad de elegir la aseguradora externa de tu preferencia, evitando cobros dobles.

¿Qué sucede si ya plasmé mi firma en un simulador de pagos? Un formato de simulación carece de validez jurídica vinculante. Conservas el derecho absoluto de exigir ajustes o declinar la propuesta antes del contrato notariado.

¿Cuál es la exigencia clave antes de entregar cualquier anticipo? Solicitar invariablemente por escrito el costo neto de la unidad, garantizando que incluya todos los subsidios de la armadora sin estar amarrado a sus planes de crédito.