El showroom de la agencia huele a café recién molido y a cera industrial para pisos. Frente a ti descansa esa Ford Ranger que llevas meses configurando mentalmente, con su imponente parrilla reflejando las luces blancas del techo.

El asesor comercial te entrega una hoja impresa deslizándola sobre el escritorio de cristal con una sonrisa impecable. Ahí está la tasa promocional que viste en internet la noche anterior, brillando como un trofeo de papel en medio de la página de cotización.

Sientes que has ganado la negociación y te relajas en la silla de cuero negro, imaginando ya ese primer viaje en carretera hacia la sierra, sintiendo la respuesta del acelerador bajo tu bota. Pero hay un eco frío escondido entre las filas de esos números impresos.

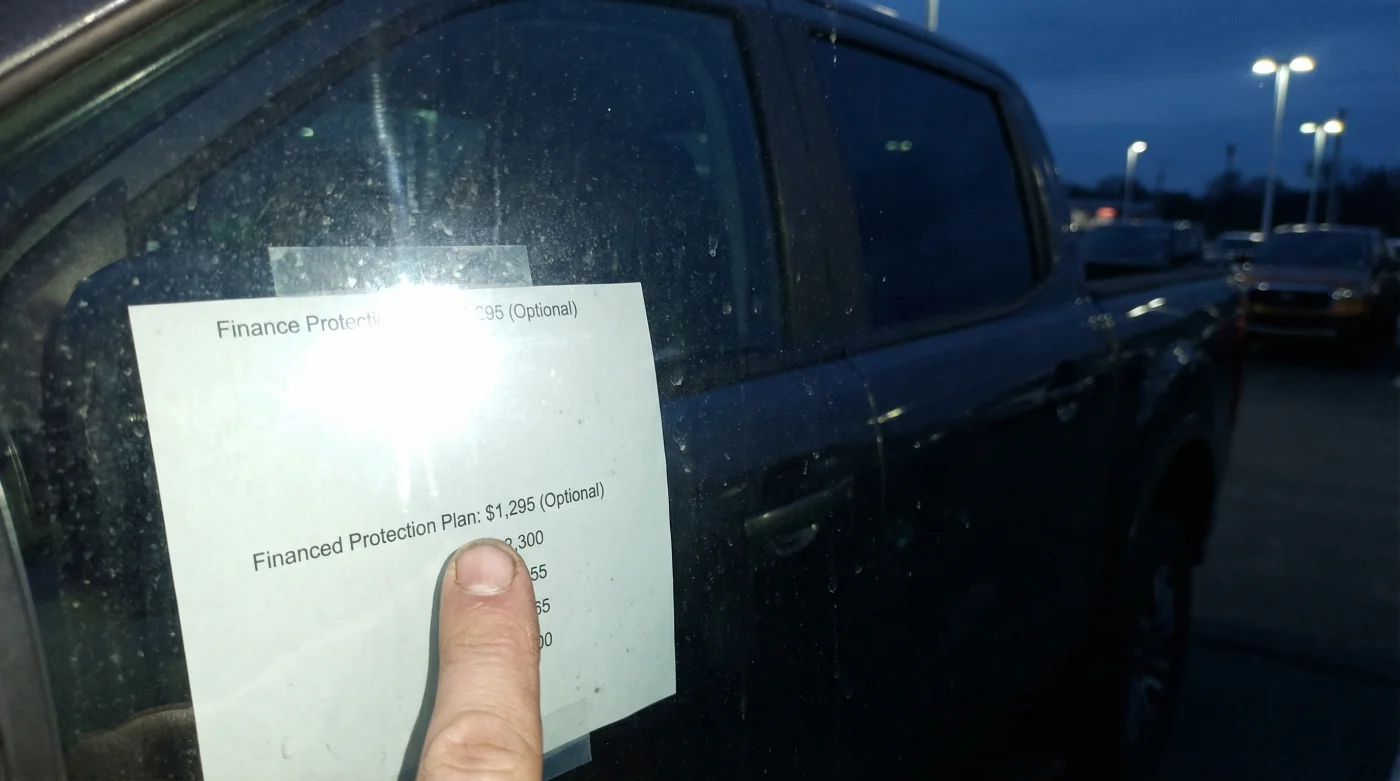

Si miras con detenimiento la sección de pagos mensuales, notarás un peso invisible que altera la balanza. Un recargo que respira silenciosamente bajo el inofensivo concepto de protección. Ese seguro automotriz financiado obligatorio no es un simple trámite administrativo por tu seguridad, es el verdadero motor de ganancias oculto de la agencia.

La ilusión del descuento y el peaje invisible

Creer que la concesionaria te regala una tasa de interés excepcionalmente baja solo por tu buen historial crediticio es como pensar que el agua del mar es dulce porque la superficie brilla bajo el sol. El verdadero negocio hace tiempo que dejó de estar en la lámina de la camioneta para trasladarse a la tinta del contrato.

El mecanismo es tan sutil como agresivo. Te reducen el costo financiero del vehículo en la superficie, creando una fachada irresistible, pero te condicionan la aprobación del crédito a contratar una póliza multianual que viene inflada hasta en un cuarenta por ciento frente a su valor real en el mercado abierto.

Y la estocada financiera no termina ahí. Al integrar ese sobreprecio al monto total del crédito, terminas pagando intereses bancarios sobre un seguro que ya de por sí estaba sobrevalorado. Es un balde que gotea tu capital lentamente mes tras mes.

El confesionario del gerente financiero

Roberto tiene cuarenta y cinco años y pasó más de una década cerrando ventas y estructurando créditos en una importante agencia del norte de México. Una tarde, mientras organizaba expedientes de clientes aprobados en Monterrey, me explicó cómo operan realmente estas calculadoras de escritorio. Nunca perdemos un margen de ganancia, me confesó mientras señalaba una cotización. Cuando el cliente se emociona con una tasa del nueve por ciento, nosotros ya le cargamos sesenta mil pesos de un seguro que por fuera le costaría la mitad. Lo escondemos en la mensualidad y firmar se vuelve un reflejo automático. Esa confesión cambia por completo la postura con la que debes sentarte a la mesa frente a tu vendedor.

Diseccionando las trampas del concesionario

Para el comprador enfocado en el flujo de caja

Si eres de los que evalúa la compra basándose únicamente en si la camioneta cabe en la quincena, te conviertes en el escenario ideal para esta práctica. Las financieras de la marca estiran el plazo de tu Ford Ranger hasta los sesenta o setenta y dos meses.

Al hacer esto, diluyen el sobreprecio del seguro de tal forma que apenas notas esos mil o dos mil pesos extra en tu pago mensual. La ilusión de accesibilidad te ciega, pero al sumar los años, la cifra extraída de tu bolsillo se vuelve escandalosa.

Para el que busca salir manejando hoy

Te dicen que incluir todo en un solo paquete te ahorra molestos trámites burocráticos y te permite no descapitalizarte de golpe pagando una póliza de contado. Suena como un alivio cuando ya hiciste el enorme esfuerzo de juntar un enganche fuerte.

Sin embargo, tienes derecho a elegir aseguradora. La normativa financiera en México prohíbe estrictamente las ventas atadas, aunque en el piso de ventas te enfrenten con caras largas, pausas dramáticas o la sutil amenaza de perder el bono de descuento.

Desarmando la cotización paso a paso

Desactivar esta trampa requiere mantener la respiración tranquila y no dejarte nublar por la urgencia del olor a auto nuevo. Mantén los pies en el suelo antes de tomar el bolígrafo para firmar cualquier solicitud de revisión de buró de crédito.

El primer paso es exigir claridad absoluta y separar los conceptos. Pide el desglose total impreso de la póliza de seguro antes de siquiera empezar a discutir la mensualidad final o las condiciones de entrega de tu pick-up.

Sigue estas acciones precisas para tomar el control de la negociación:

- Exige la impresión de la cotización de la Ranger en dos escenarios: con el seguro financiado por ellos y con el seguro pagado por tu cuenta de contado.

- Solicita el costo exacto de la prima anualizada para poder compararla peras con peras.

- Abre en tu teléfono el portal de dos aseguradoras externas de renombre y cotiza en tiempo real la cobertura amplia con valor factura usando el código postal de tu domicilio.

- Notifica al asesor, de manera firme pero serena, que ejercerás tu derecho de contratar la póliza externa y que enviarás la carátula pagada antes de la entrega de las llaves.

Tu caja de herramientas táctica debe incluir la aplicación de calculadora en tu celular, capturas de pantalla previas de coberturas similares y la mención directa de que conoces las reglas de Condusef sobre productos financieros condicionados. Demostrar conocimiento anula la manipulación y obliga al asesor a recalcular ofreciéndote sus números reales y limpios.

El volante en tus propias manos

Comprender este mecanismo oculto no se trata únicamente de ahorrarte treinta mil o cuarenta mil pesos a lo largo del plazo de tu financiamiento automotriz, aunque ese dinero sin duda alguna rinde mejor en la mesa de tu casa que en las métricas trimestrales del banco.

Se trata de recuperar el peso de tus propias decisiones financieras. Conducir tu nueva Ford Ranger debe ser una experiencia de autonomía absoluta, de encender el motor sabiendo que dominaste el proceso de compra de principio a fin, sin dejar que te impusieran peajes disimulados en la papelería.

Cuando rechazas pagar intereses abusivos sobre un producto sobrevalorado, cambias radicalmente tu rol en el escritorio. Pasas de ser un espectador que acepta cuotas a un guardián activo de tu patrimonio. Y esa certeza mental hace que cada kilómetro recorrido en la carretera se sienta infinitamente más ligero.

El verdadero poder de negociación no nace de alzar la voz, sino de saber exactamente dónde la concesionaria esconde su ganancia antes de que impriman el contrato.

| Elemento de Cotización | Lo que te dicen en la agencia | El valor real para el comprador |

|---|---|---|

| Tasa de Interés Baja | Es una recompensa exclusiva por tu buen perfil crediticio. | Es un gancho publicitario; el banco recupera el margen en la venta de seguros y comisiones. |

| Seguro Financiado Multianual | Te protege de la inflación y asegura tu tranquilidad sin descapitalizarte. | Congela un precio sobrevalorado y te obliga a pagar intereses sobre el costo del seguro mismo. |

| Cobro por Apertura | Es un gasto administrativo estándar de investigación. | Suele ser negociable o exento si demuestras tener cotizaciones competitivas de otros bancos. |

Preguntas Frecuentes sobre Financiamiento

¿Me pueden negar el crédito si no acepto el seguro de la agencia?

Legalmente no. Es una práctica prohibida condicionar un crédito a la compra de un seguro específico. Tienes derecho a endosar una póliza externa.¿Qué significa endosar una póliza de seguro?

Consiste en contratar tú mismo un seguro de auto y poner a la financiera como beneficiaria preferente en caso de pérdida total, cumpliendo así el requisito del crédito.¿Es realmente más barato comprar el seguro por fuera?

Casi siempre. Al eliminar las comisiones del intermediario (la agencia) y evitar el cobro de intereses sobre la prima, el ahorro puede rondar entre el 30% y el 45%.¿Por qué el vendedor insiste tanto en meter el seguro al pago mensual?

Porque una gran parte de su comisión mensual y los bonos de la gerencia de finanzas dependen de la colocación de estos productos atados.¿Qué hago si me dicen que perderé la promoción de tasa baja?

Pide que te lo den por escrito. Por lo general, al pedir esto, el asesor retrocede, ya que dejar constancia de una venta atada es motivo de sanción por parte de las autoridades financieras.