El aroma a café soluble recién preparado se mezcla con el inconfundible olor a plástico limpio y cera para tableros del piso de exhibición. Estás sentado frente a un escritorio de cristal demasiado pulcro. El asesor de ventas te entrega una hoja impresa con las cotizaciones para un Toyota Yaris básico. Los números parecen tener un peso físico aplastante: el enganche dictado por la agencia, la mensualidad interminable a 60 meses, la comisión por apertura y una tasa de interés que respira sobre tu cuello como un perro cansado.

Sientes esa tensión familiar en el estómago que te dice: «este es el precio, tómalo o déjalo». Las agencias saben cómo construir esta atmósfera. Sin embargo, esa hoja de papel que tienes en las manos es, en realidad, un truco de magia financiera diseñado para distraerte de la verdadera puerta trasera del sistema.

El espejismo del concreto fresco: La anatomía del precio

Nos han enseñado a tratar el precio de los modelos de entrada como si estuviera tallado en piedra. La lógica común dicta que, como el Yaris básico es uno de los autos más accesibles y demandados del mercado en México, la agencia no tiene margen de maniobra. Es el auto que todos buscan para trabajar, para el primer hijo o para evitar el transporte público pesado.

Pero el mercado automotriz opera bajo un espejismo de rigidez. Los sobreprecios disfrazados de accesorios obligatorios y las tasas infladas no son una fatalidad inamovible. Son más bien una capa de arcilla moldeable, siempre y cuando sepas exactamente qué hilos jalar antes de entregar tu identificación oficial.

| Perfil del Comprador | Fricción Principal en la Agencia | Beneficio Oculto del Convenio |

|---|---|---|

| Primer auto / Joven profesionista | Tasas de interés castigadas por falta de historial largo. | Acceso a tasas preferenciales nivel ejecutivo. |

| Empleado corporativo tradicional | Poco tiempo para negociar; acepta la primera oferta. | Eliminación inmediata de comisión por apertura. |

| Padre de familia buscando ahorro | Obligación de comprar seguros extendidos caros. | Libertad para declinar coberturas infladas por la financiera. |

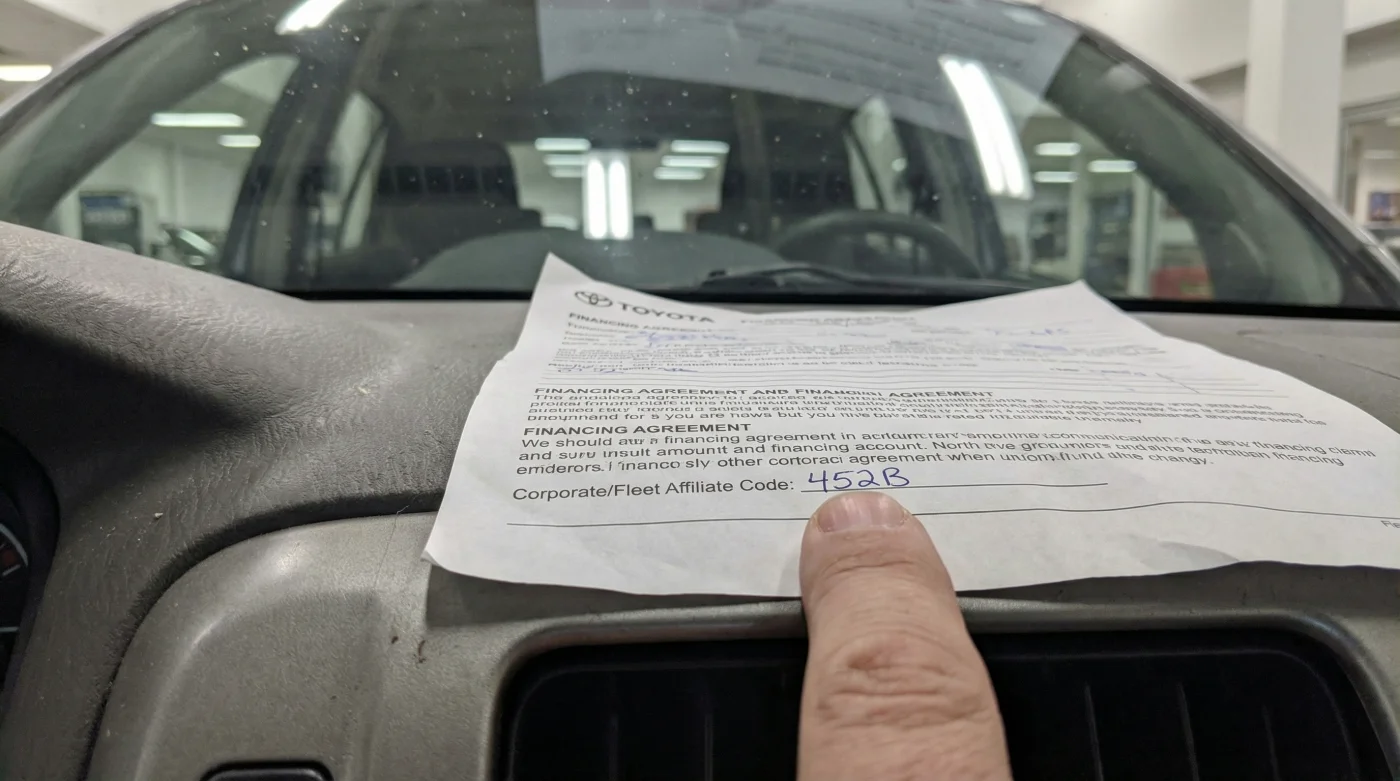

Hace un par de años, mientras compartía un mezcal con Arturo, un exgerente de financiamiento de una agencia muy grande en Tlalnepantla, me confesó algo que cambió mi forma de leer los contratos. «El peor error que comete el cliente de un auto básico es pedir un descuento frontal», me dijo, frotando el borde de su vaso. «Si me pides que te baje el precio del Yaris, el sistema de mi computadora me lo bloquea. Pero si me obligas a abrir el cajón de los convenios corporativos, la matriz misma me obliga a darte la llave».

Arturo se refería a los descuentos de flotilla o convenios institucionales. Las marcas tienen acuerdos secretos con cientos de empresas corporativas, bancos, secretarías de gobierno en México, e incluso asociaciones de exalumnos de universidades privadas. Las agencias jamás te preguntan si calificas para esto porque, al aplicarlo, el piso de ventas pierde la comisión sobre el sobreprecio y la financiera deja de cobrarte la tasa máxima.

| Métrica Financiera (Yaris Básico) | Crédito Tradicional de Agencia | Crédito vía Convenio Corporativo |

|---|---|---|

| Tasa de Interés Anual (Promedio) | 15.99% – 17.50% | 11.99% – 12.50% |

| Comisión por Apertura | 2.5% a 3% sobre el monto a financiar | 0% (Exenta por convenio) |

| Accesorios Obligatorios | Película antiasalto y tapetes ($8,000 MXN) | Totalmente opcionales |

Cómo pronunciar las palabras mágicas en el escritorio

No necesitas comprar cinco o diez vehículos para acceder a estos números. En la inmensa mayoría de los casos, basta con tu recibo de nómina o tu gafete de empleado. La clave está en la acción física y en medir el tiempo correcto de tu intervención. No hables de precios finales durante la prueba de manejo. Deja que el asesor te muestre el motor, que te hable del rendimiento de combustible en ciudad, que te ofrezca otra botella de agua.

- Chirey Tiggo 7 enfrenta retiro masivo por columnas de dirección defectuosas

- Chevrolet Colorado LT arrastra mayor carga pesada ignorando paquetes de lujo

- Cera Meguiar’s previene faros amarillentos aplicando este sellado mensual exacto

- Volkswagen Vento usado esconde fallas de transmisión verificando este soporte inferior

- Mitsubishi L200 básica soporta mejor terreno extremo evitando la versión equipada

Al mencionarlo de forma específica, obligas al vendedor a cambiar de plataforma en su pantalla. De pronto, como si se tratara de un espejismo que se desvanece, esos números pesados e inflexibles comienzan a bajar. La negociación ya no depende del humor del gerente de ventas, sino de un tabulador institucional que viene directamente desde la planta armadora.

| Elemento del Contrato | Qué Buscar (La Señal Correcta) | Qué Evitar (La Trampa) |

|---|---|---|

| Tipo de Tasa | Leyenda ‘Tasa Preferencial Convenio’ o ‘Flotilla Unitaria’. | Tasa estándar disfrazada de ‘Bono de la marca’. |

| Seguro Automotriz | Libertad de pago de contado del primer año sin afectar la tasa. | ‘Seguro financiado obligatorio’ por todos los años del crédito. |

| Garantía | Garantía de fábrica estándar. | Condicionar el descuento a la compra de una ‘Garantía Extendida’. |

Más que un auto, es recuperar tu autonomía

Lograr que te respeten este esquema al llevarte un Yaris no se trata únicamente de ahorrar treinta mil pesos a lo largo de cinco años. Se trata de aliviar la fricción de tu rutina. Se trata de saber que no cediste ante un sistema diseñado para ganar por agotamiento. Cuando sabes que tu crédito es justo, cada vez que enciendes el motor por la mañana y escuchas ese arranque limpio, sientes una tranquilidad genuina en el pecho.

Ese dinero extra que no se quedó en el piso de la agencia ahora se traduce en tanques de gasolina, en pagar el colegio de tus hijos, o simplemente en tener oxígeno financiero a fin de mes. Has dejado de ser un comprador pasivo que acepta la resignación del primer número impreso. Te has convertido en alguien que entiende la coreografía del mercado y toma, literalmente, el control de su propio camino.

«Las agencias diseñan sus procesos para que el cansancio te haga firmar; la verdadera negociación comienza cuando le demuestras al vendedor que conoces las reglas que a él le prohibieron mencionar en voz alta.» — Arturo M., exgerente de financiamiento.

Preguntas Frecuentes sobre el Financiamiento Automotriz

¿Puedo aplicar el convenio corporativo si el auto es para mi esposa?

Sí, la mayoría de los convenios permiten facturar a nombre del cónyuge directo presentando el acta de matrimonio junto con la constancia laboral del empleado.¿El convenio corporativo me quita el derecho a los años de garantía?

En absoluto. La garantía de fábrica es intocable y viene respaldada por la marca, no por la agencia. Tu cobertura mecánica se mantiene idéntica.¿Qué hago si el vendedor dice que no conoce mi empresa?

Pídele amablemente que lo consulte con su Gerente de F&I (Financiamiento y Seguros). Ellos tienen el listado maestro actualizado directamente de la planta.¿Estos convenios aplican si doy el auto a trabajar en plataformas?

Debes leer las letras pequeñas. Algunas financieras requieren un seguro de uso comercial que es independiente al crédito, pero el descuento sobre la tasa base suele mantenerse.¿Puedo sumar este descuento al bono de buen fin o de temporada?

Generalmente las promociones no son acumulables. Sin embargo, matemáticamente hablando, la reducción de la tasa de interés a lo largo de 48 o 60 meses casi siempre supera cualquier bono único de descuento al frente.