Estás sentado en la silla rígida de una agencia automotriz tradicional. El olor a café quemado de máquina y el zumbido seco del aire acondicionado llenan la sala mientras el asesor financiero teclea en su computadora. De pronto, gira el monitor hacia ti. La cifra en la pantalla te revuelve el estómago: una tasa de interés del 16.5%. Sientes cómo la ilusión de estrenar se convierte en una losa pesada de pagos interminables.

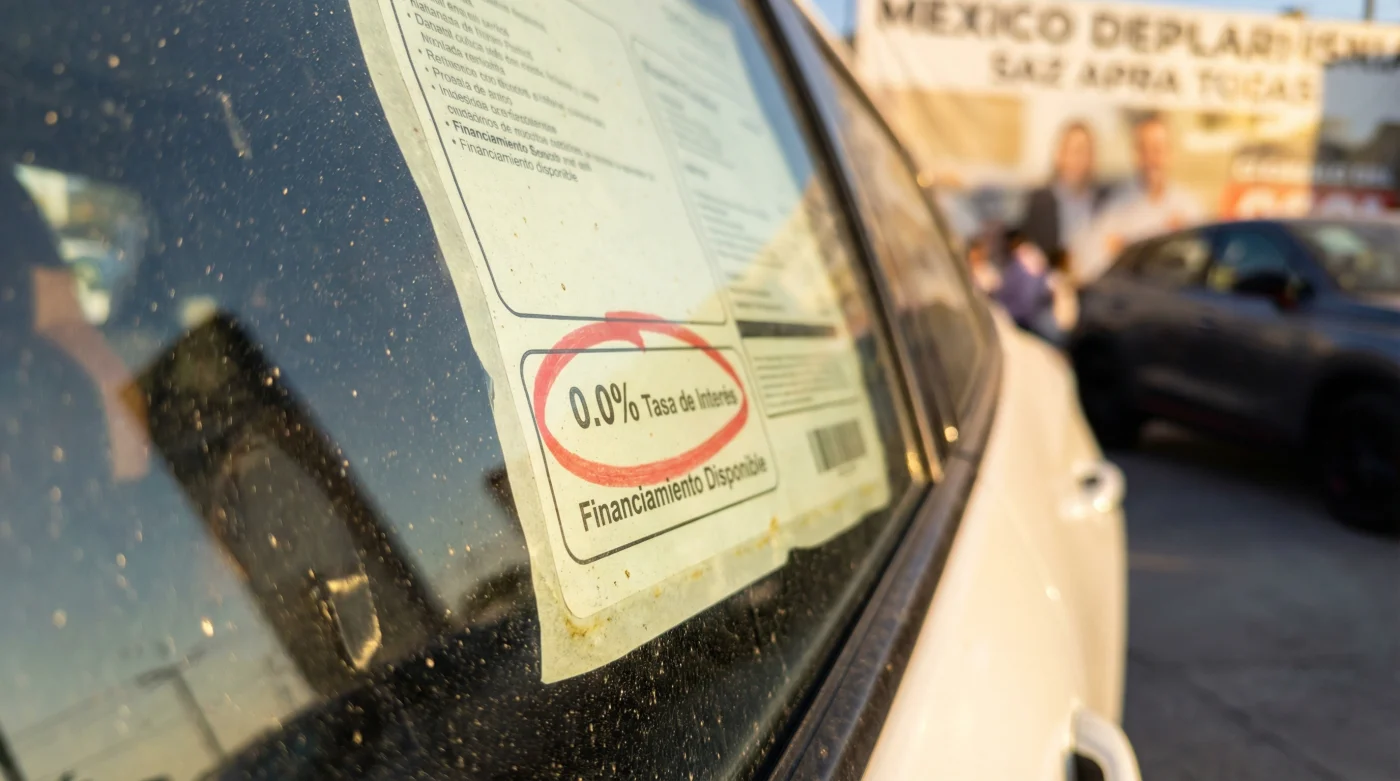

Sin embargo, a unos cuantos kilómetros de esa oficina, las reglas de la industria automotriz en México acaban de romperse. En un momento donde la tendencia económica es encarecer el dinero para todos, las armadoras chinas han decidido ir en sentido contrario. Omoda ha soltado un gancho al hígado del mercado mexicano: tasas de financiamiento del 0% para su modelo C5. Es un movimiento brutal diseñado específicamente para fracturar el dominio de las marcas japonesas que, por años, dieron tu lealtad por sentada.

El espejismo del crédito y la gravedad de la deuda

Piensa en un crédito automotriz tradicional como la gravedad misma: invisible, pero siempre empujando tus finanzas hacia abajo, ralentizando tu crecimiento económico. Cada mes, cuando haces tu depósito, una gran parte de tus pesos se evapora, pagando el simple derecho de usar dinero de un banco. Es una fricción constante. La estrategia de Omoda elimina esa fuerza de gravedad. No es magia contable; es un subsidio gigantesco donde la marca absorbe el costo para comprar cuota de mercado local.

Hace apenas unas semanas, compartía una mesa con Arturo, un exdirector financiero que pasó quince años calculando créditos para una de las marcas japonesas de mayor volumen en el país. Mientras jugaba con una servilleta, me confesó con cierta amargura: ‘Nos confiamos en la nostalgia. Pensamos que el consumidor seguiría aceptando un 15% de interés solo por llevar nuestro emblema. Las marcas chinas no solo trajeron rines vistosos, trajeron la billetera abierta. Están comprando la fidelidad absorbiendo los intereses, y nosotros no sabemos cómo responder’.

| Perfil del Comprador | Beneficio Específico con 0% |

|---|---|

| Familias actualizando su SUV | Mensualidades puras a capital, liberando miles de pesos para colegiaturas o despensa. |

| Primeros compradores con ahorros | Oportunidad de dar un enganche fuerte sin regalar rendimiento anual a los bancos. |

| Profesionistas independientes | Certeza financiera absoluta en los flujos de caja durante 24 o 36 meses sin sorpresas. |

El impacto en la vida real es masivo. Cuando eliminas la usura institucionalizada, dejas de pagar casi un tercio de vehículo extra que antes se iba en puro aire. Cada pago amortiza directamente el hierro, el cristal y la tecnología que tienes estacionada afuera de tu casa.

| Métrica Financiera (Préstamo de $500,000 MXN a 36 meses) | Crédito Tradicional Japonés (15% de interés) | Campaña Omoda C5 (0% de interés) |

|---|---|---|

| Pago Mensual Promedio | $17,332 MXN | $13,888 MXN |

| Intereses Totales Acumulados | $123,980 MXN | $0 MXN |

| Costo Final Real del Vehículo | $623,980 MXN | $500,000 MXN |

Cómo navegar la oficina del distribuidor sin tragar agua

Aprovechar esta anomalía del mercado exige que seas meticuloso. No te sientes a firmar el papeleo impulsado por la emoción de los asientos deportivos o las luces LED frontales. Tómate el tiempo de leer la letra pequeña, porque las agencias siempre intentan recuperar márgenes por otros frentes. Exige tu corrida financiera desglosada frente a ti y verifica que la comisión por apertura sea razonable o, mejor aún, esté exenta.

- Seat León básico oculta potencia deportiva desbloqueable mediante esta reprogramación OBD2

- Baterías LTH reducen su vida útil aplicando grasa dieléctrica incorrectamente

- Chirey Tiggo 7 enfrenta retiro masivo por columnas de dirección defectuosas

- Chevrolet Colorado LT arrastra mayor carga pesada ignorando paquetes de lujo

- Cera Meguiar’s previene faros amarillentos aplicando este sellado mensual exacto

Prepárate para el enganche. Estas campañas tan agresivas suelen pedir un pago inicial del 35% al 40% del valor total para mitigar el riesgo de la financiera local. Si tienes un auto usado estacionado en tu cochera, este es el momento exacto para usarlo como palanca, dejarlo a cuenta y alcanzar ese porcentaje inicial sin descapitalizar tus ahorros de emergencia.

| Qué buscar en tu cotización (Aciertos) | Qué evitar firmar (Banderas Rojas) |

|---|---|

| Aprobación rápida con comisión por apertura subsidiada menor al 2%. | Seguros multianuales obligatorios financiados a precios inflados de lista. |

| Contrato claro que permite aportaciones directas y abonos a capital. | Penalizaciones ocultas y absurdas por liquidar el auto antes de tiempo. |

| Respaldo por escrito de la garantía mecánica extendida (hasta 10 años). | Cobros obligados por accesorios estéticos instalados en la agencia. |

El respiro financiero en el tránsito diario

Llevarte una Omoda C5 bajo este esquema no es solo comprar una carrocería atractiva, es un acto de defensa personal económica. En un escenario nacional donde la inflación constante nos asfixia poco a poco, congelar una deuda a tasa cero te otorga oxígeno puro. Significa que tus horas de trabajo rinden frutos concretos, sin esa fuga silenciosa de capital que te debilita mes a mes.

El mejor auto no siempre es el que acelera de cero a cien kilómetros por hora en segundos. Es aquel que te permite descansar verdaderamente de noche. Aquel que no se vuelve una carga mental los días de quincena, dejándote disfrutar del simple placer de presionar el botón de encendido, ajustar el clima a 22 grados Celsius y recorrer la ciudad sabiendo que no estás trabajando para la junta directiva de un banco, sino para ti mismo.

‘Las tasas de interés artificialmente bajas son una grieta tectónica en el mercado que premia al comprador educado y castiga severamente a quien se aferra a la inercia del pasado.’ – Arturo S., Exdirector y Especialista en Finanzas Automotrices.

Preguntas Frecuentes

1. ¿La tasa del 0% de Omoda aplica para todos los plazos? Generalmente está diseñada para plazos cortos e intermedios, de 12 a 24 meses, exigiendo un enganche que supera el 35% del valor del vehículo.

2. ¿Recuperan el dinero subiendo artificialmente el precio de lista de la C5? No, el precio base recomendado MSRP se mantiene intacto. El fabricante asume la pérdida en los intereses como un agresivo presupuesto de marketing y expansión.

3. ¿Me pueden obligar a comprar seguros adicionales costosos? Aunque la financiera prefiere que contrates sus paquetes ampliados financiados, si pagas tu seguro de contado no pueden legalmente condicionarte el beneficio de la tasa cero.

4. ¿Qué ocurre si me retraso unos días en el pago mensual de mi crédito? Perderías instantáneamente el estatus preferencial de tasa cero y se aplicarían intereses moratorios severos sobre tu saldo; la puntualidad en estos contratos es innegociable.

5. ¿Este ahorro inmediato justifica la posible depreciación futura del auto? Absolutamente. Ahorrarte más de $120,000 pesos mexicanos en puros intereses compensa y amortigua con margen la curva inicial de depreciación que sufren todos los vehículos nuevos.