El aire acondicionado de la agencia te golpea suavemente mientras escapas del calor sofocante del verano mexicano. El aroma inconfundible a plásticos nuevos y cuero te recibe, prometiendo aventuras familiares de fin de semana rumbo a Cuernavaca o Valle de Bravo. Frente a ti, los folletos brillantes anuncian con letras mayúsculas la ansiada Gran Venta de Verano. Te sientas cómodamente, el asesor hace clic en su bolígrafo, introduce tus datos en el sistema y, de repente, la sonrisa comercial se desvanece por un segundo. La mensualidad de esa SUV que viste en el espectacular del Periférico ya no cuadra con el presupuesto que hiciste en casa. Sientes una punzada de frustración al notar que la cifra final es más pesada de lo que imaginabas.

El espejismo del verano y la gravedad del crédito

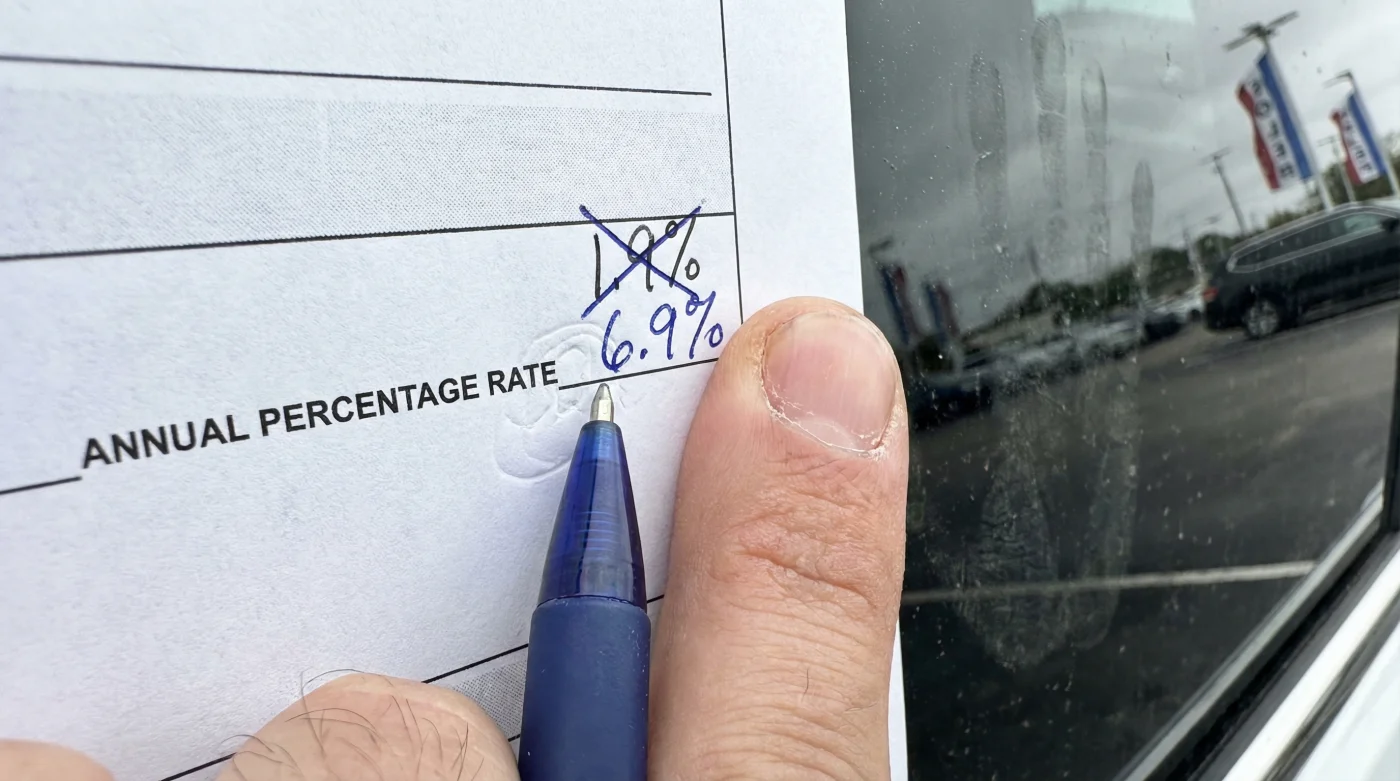

Ese repentino desajuste no es un error matemático ni producto de tu imaginación al hacer cálculos rápidos. Es el resultado directo de un movimiento corporativo silencioso que ha tomado por sorpresa a compradores y vendedores por igual en todo el país. A partir del inicio de esta misma semana, Grupo Volkswagen implementó un incremento repentino del tres por ciento en sus tasas de financiamiento, aplicable exclusivamente a toda su línea de modelos SUV. Esta sacudida rompe por completo la narrativa de promociones de verano estables que las concesionarias venían pregonando desde mayo. Como una marea que sube sin avisar bajo un cielo soleado, este cambio altera drásticamente el paisaje de tu próxima inversión familiar.

Hace apenas un par de días, compartía un café con Arturo, un veterano gerente de finanzas en una concurrida agencia automotriz en Puebla. Mientras ajustaba sus anteojos de armazón grueso, me mostró el memorándum interno impreso que había llegado a su escritorio el lunes a primera hora. Nos cambiaron el libreto de la noche a la mañana, me confesó frotándose la sien. Teníamos a docenas de clientes preaprobados con tasas atractivas del mes pasado, y ahora tenemos la incómoda labor de explicarles por qué esa Tiguan o Taos les costará varias decenas de miles de pesos más al final del plazo. Arturo me ilustró cómo estas decisiones suelen ser respuestas agresivas a ajustes institucionales, pero la realidad es que quien soporta todo el peso financiero es el conductor.

| Perfil de Comprador | Modelo Deseado | Impacto Real de la Nueva Tasa |

|---|---|---|

| Familias jóvenes en expansión | Volkswagen Taos / Nivus | Mensualidades más ajustadas; requiere reevaluar el presupuesto familiar de entretenimiento. |

| Viajeros frecuentes de carretera | Volkswagen Tiguan | Incremento notable en el costo a 60 meses; el enganche mínimo ya no protege contra los intereses. |

| Ejecutivos buscando máximo espacio | Teramont / Cross Sport | El aumento del 3% se traduce en casi cincuenta mil pesos adicionales en intereses acumulados. |

Navegando el nuevo terreno con las manos en el volante

Cuando las reglas del juego financiero cambian sin previo aviso, la peor reacción que puedes tener es la parálisis. Necesitas tomar el control de tu dinero con acciones físicas y conscientes antes de estampar tu firma. Primero, revisa tus opciones fuera de la financiera de casa.

Acércate inmediatamente a tu banco de confianza. Muchas instituciones bancarias en México mantienen tasas promocionales de crédito automotriz que respetan durante periodos de hasta 30 días. Si lograste una preaprobación la semana pasada con tu nómina, es momento de hacerla valer frente al asesor de la agencia.

Ajusta tu estrategia con el enganche inicial. Dar un pago inicial más fuerte reduce directamente el capital financiado. Al pedir menos dinero prestado, neutralizas significativamente el golpe de este sorpresivo tres por ciento adicional.

- Toyota Corolla sufre desgaste prematuro al ignorar este mantenimiento del termostato

- Grupo Volkswagen aumenta tasas de interés sorpresivamente para todos sus modelos SUV

- Nissan March enfrenta retiro urgente por bolsas de aire defectuosas este mes

- Amortiguadores Monroe instalados en autos usados esconden este peligroso defecto de fábrica

- Kia Rio presenta este grave fallo de inyección ignorando el kilometraje actual

| Escenario Financiero (Crédito de $400,000 MXN) | Promoción Anterior (Hasta mayo) | Nueva Realidad (+3% actual) |

|---|---|---|

| Tasa de Interés Promedio | 13.99% anual | 16.99% anual |

| Mensualidad a 48 meses | Aprox. $10,950 MXN | Aprox. $11,580 MXN |

| Intereses Pagados al Final del Plazo | $125,600 MXN | $155,840 MXN (+$30,240 MXN) |

Los números en la tabla anterior respiran una realidad que no puedes ignorar. Un cambio que en papel parece ser solo un dígito minúsculo, en la vida real se convierte en un viaje familiar entero que dejas de tomar o en colegiaturas que aprietan. Por eso, tu postura al negociar a partir de hoy debe ser asertiva, informada y clara.

| Plan de Acción en la Agencia | Tácticas Inteligentes (Qué buscar) | Trampas Comunes (Qué evitar) |

|---|---|---|

| Negociación del Precio Base | Exigir bonos de descuento directo al precio de lista para intentar compensar la tasa alta. | Aceptar tapetes o accesorios estéticos que no cubren el hueco financiero del interés. |

| Seguros y Coberturas | Cotizar por fuera y pedir que la agencia te iguale el costo o te permita traer tu propia póliza. | Financiar el seguro multianual dentro del crédito, pagando el 17% de interés también sobre tu seguro. |

| Comisiones Adicionales | Solicitar firmemente la exención de la comisión por apertura como un gesto indispensable para cerrar el trato. | Adquirir garantías extendidas de manera impulsiva solo porque te presionan en el escritorio. |

La calma detrás del volante

Llevarte un vehículo nuevo a casa debe sentirse como la coronación de un esfuerzo, no como una trampa a futuro. Comprender el porqué de esta subida de tasas en la línea de las SUV de Volkswagen te devuelve de inmediato el poder. Ya no tienes que conformarte con las condiciones que simplemente te ponen sobre el escritorio en la primera visita. Al ajustar minuciosamente tu enganche, exigir una verdadera transparencia de cobros y no dudar en buscar un crédito bancario alternativo, garantizas que la tranquilidad te acompañe. La paciencia, sobre todo en momentos de volatilidad en las agencias, será tu mejor copiloto a partir de hoy.

El verdadero valor de tu compra automotriz no reside en el descuento espectacular del verano, sino en la tasa que logras arrancar de la mesa antes de firmar.

Preguntas Frecuentes sobre el Ajuste de Tasas

¿El repentino aumento del 3% también aplica para autos sedán como el Jetta o Polo? No, los informes internos señalan que este ajuste está completamente enfocado en la demandada línea de las SUV.

¿Si ya firmé mi contrato de financiamiento la semana pasada, mi tasa subirá? Puedes respirar tranquilo. Si tu contrato ya fue autorizado y firmado antes del lunes, tu tasa fija está protegida incondicionalmente por la ley mexicana.

¿Con este cambio, resulta un mal momento para comprar una Taos o Tiguan? No necesariamente. Si aumentas estratégicamente tu pago inicial o consigues financiamiento bancario ajeno a la financiera de la marca, puedes esquivar el aumento.

¿Puedo usar la tasa alta como una palanca para exigir más regalos? Absolutamente. Es el momento perfecto para exigir la exención de la comisión por apertura o solicitar que la concesionaria asuma el primer año de seguro sin costo.

¿Cuándo estiman los expertos que volverán a bajar las tasas de financiamiento automotriz? Dependerá cien por ciento de los anuncios del Banco de México sobre la tasa de referencia, pero los gerentes no prevén recortes significativos para agencias antes de que cierre el año en curso.