Entras a la agencia y el aire acondicionado te recibe como un muro helado. Huele a café recién hecho, a cera para pisos y a esa inconfundible mezcla de plásticos nuevos y tapicería que engaña a los sentidos. Tienes un objetivo claro, y el número rojo en la publicidad de internet todavía flota en tu memoria.

Te sientas frente al escritorio de cristal, cruzando las piernas mientras el asesor teclea en su computadora. Ese precio base anunciado parece una promesa sólida, un refugio seguro contra la inflación. Te imaginas manejando por el Periférico, gastando apenas unos pesos de gasolina gracias a esa batería silenciosa.

Pero entonces, el monitor gira hacia ti. La sonrisa del vendedor no cambia, pero los números en la pantalla sí. Hay un ligero temblor en tu estómago cuando notas que la mensualidad no cuadra con la calculadora que usaste en casa. La diferencia no está en el metal, ni en los rines, sino en el aire invisible de los datos.

El espejismo del precio de entrada

Imagina comprar una casa y notar, justo al firmar las escrituras, que debes pagar una renta vitalicia por las llaves. Así es exactamente como funciona la ilusión del precio de lista en el piso de ventas moderno, especialmente con los modelos híbridos de alta demanda.

La industria ha encontrado una forma de eludir la transparencia. El verdadero margen de ganancia ya no está en venderte tapetes de uso rudo o extensiones de garantía que puedes rechazar fácilmente. Hoy, la trampa financiera viene en forma de una nube de datos.

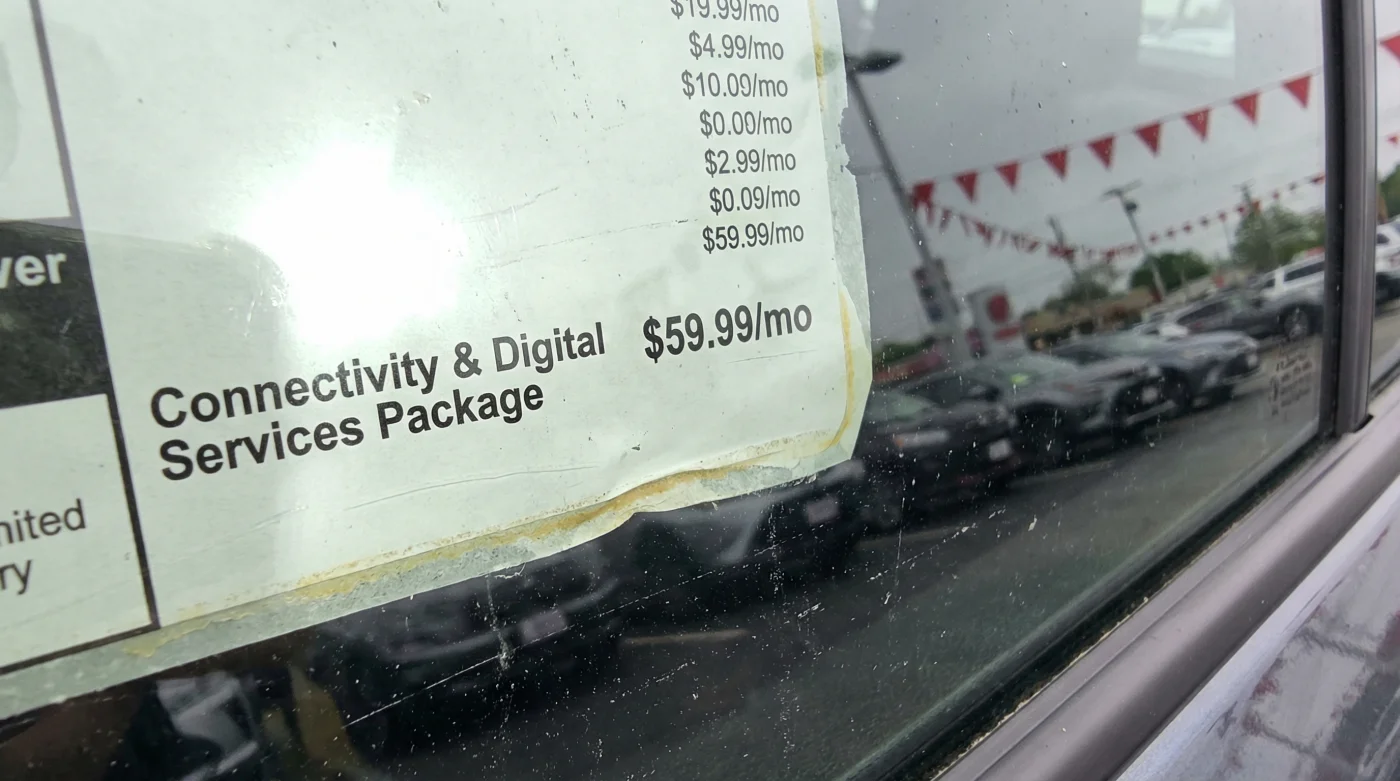

Te dicen que el coche ya viene configurado con un paquete de conectividad avanzado. Una aplicación para encender el motor desde tu celular, un rastreador satelital y un asistente virtual integrado en la pantalla. Lo presentan como una cortesía técnica ineludible, pero en el contrato de crédito, este servicio invisible engorda silenciosamente tu deuda durante sesenta meses.

Roberto Salinas, un ex-gerente de financiamiento de 48 años que pasó una década aprobando créditos automotrices en agencias de Ciudad de México, lo llama el impuesto del miedo. Roberto solía ver cómo las familias llegaban buscando un sedán eficiente por 500,000 pesos, solo para salir con un crédito inflado por 25,000 pesos adicionales en servicios digitales forzosos. No te venden la ingeniería, dice Roberto mientras revuelve su café, te venden la aplicación, y la financian al catorce por ciento de interés a cinco años sin que te des cuenta del peso real en tu bolsillo.

Las tres máscaras del cargo fantasma

No todos los discursos de venta son iguales. El asesor entrenado leerá tu lenguaje corporal y adaptará el argumento para que este paquete de conectividad parezca una necesidad vital para tu estilo de vida.

Para el conductor cauteloso, el enfoque será puramente la seguridad personal. Jugarán con tu tranquilidad, mencionando sutilmente las cifras de robo en las colonias por las que transitas. Te dirán que el GPS integrado y el botón de pánico están conectados directamente a una central de emergencias, omitiendo convenientemente que tu seguro de cobertura amplia a menudo ya exige o incluye su propio sistema de rastreo por una fracción mínima del costo.

Para el padre de familia apurado, el atractivo será la comodidad térmica absoluta. Te prometerán que puedes encender el aire acondicionado a 22 grados Celsius desde tu cocina antes de llevar a los niños a la escuela en una mañana helada. Suena a magia cotidiana, pero en realidad estás pagando miles de pesos al año en intereses por ahorrarte dos minutos de frío o calor en el habitáculo.

- Nuevas multas CDMX inmovilizan vehículos foráneos omitiendo esta validación turística gratuita

- Nuevo BYD Seal 06 GT filtra su chasis ocultando este motor dual

- Limpiaparabrisas Bosch rayan cristales modernos aplicando este popular repelente de lluvia

- Aceite Motul sintético evapora aditivos protectores superando este kilometraje de rodaje

- Agencias Volkswagen ocultan esta Saveiro utilitaria forzando costosos modelos doble cabina

Tu manual de defensa en el escritorio

Desarmar esta táctica no requiere levantar la voz ni entrar en una confrontación desgastante con el gerente del piso. Requiere una firmeza tranquila, como quien aparta una rama del camino en una caminata matutina.

Cuando el asesor gire la pantalla para mostrarte la mensualidad inflada, no centres tu atención en el pago mensual. Pide el desglose total en ese mismo instante y mantén la vista fija en los cargos accesorios.

Aplica este protocolo de respuestas tácticas para proteger tu dinero:

- Exige el costo neto: Pregunta claramente cuál es el precio de contado del vehículo sin la activación de aplicaciones ni servicios de monitoreo adicionales.

- Rechaza la recurrencia: Aclara desde el primer saludo que tu presupuesto está cerrado y no autorizas la activación de ningún paquete telemático de cobro recurrente.

- Calcula el interés oculto frente a ellos: Si te dicen que el paquete cuesta 15,000 pesos, recuérdales que al multiplicarlo por la tasa de interés de tu crédito a cinco años, ese servicio te costará cerca de 24,000 pesos. Escribir ese número en un papel frente al asesor cambia la dinámica.

- Cuestiona la redundancia: Menciona que Apple CarPlay y Android Auto ya ofrecen navegación en tiempo real y asistencia por voz de forma gratuita, haciendo innecesaria una suscripción nativa.

- La táctica del abandono: La herramienta de negociación más fuerte que tienes es tu disposición a levantarte de la silla. Si insisten en que el cargo es obligatorio para liberar la unidad, agradéceles su tiempo y diles que buscarás una concesionaria que respete el precio sugerido de la marca sin condicionamientos.

Más allá de la firma en el contrato

Comprar un vehículo eficiente debería sentirse como un respiro financiero a largo plazo, no como un secuestro de tu liquidez quincenal. El verdadero lujo de manejar tu auto nuevo no radica en encenderlo desde una pantalla de cristal antes de salir de casa, sino en saber que cada peso que pagas está invertido en la mecánica, el espacio y la seguridad pasiva que realmente protegen a tu familia.

Al defender tu derecho a comprar solo el metal y el motor, recuperas el control absoluto de tu presupuesto. No dejas que un contrato de datos prefabricado dicte el peso de tus obligaciones financieras durante el próximo lustro.

Esa es la verdadera paz mental. Mucho antes de que ese sistema híbrido te ahorre el primer litro de gasolina en el tráfico denso, tú ya habrás salvado miles de pesos con un simple acto de firmeza en el escritorio del concesionario.

El interés compuesto de un accesorio que no pediste es el peor impuesto que puedes pagar al comprar un auto nuevo; defiende tu contrato como defiendes tu quincena.

| Punto Clave | Detalle del Cargo Fantasma | Valor Real para Ti |

|---|---|---|

| Rastreo Satelital GPS | Suscripción forzosa de hasta $15,000 MXN financiada en tu crédito. | Totalmente redundante. Las aseguradoras suelen cubrir esto o exigir su propio equipo. |

| App de Encendido Remoto | Módulo telemático activado obligatoriamente desde la agencia vendedora. | Cuesta intereses diarios solo por ahorrarte un par de minutos de ajuste de clima manual. |

| Asistencia Virtual Nativa | Call center integrado al sistema de infoentretenimiento del vehículo. | Tu smartphone ya realiza todas estas funciones gratis vía Android Auto o Apple CarPlay. |

Preguntas Frecuentes

¿Me pueden negar la venta si rechazo el paquete de conectividad? Oficialmente no. El precio sugerido de la marca no condiciona la venta a servicios digitales. Si el concesionario se niega, puedes reportar la práctica a la marca o a la Profeco.

¿Afecta la garantía mecánica si no activo el rastreo de la agencia? En lo absoluto. La garantía del tren motriz y sistema híbrido es completamente independiente de las suscripciones de software de terceros.

¿Es legal que incluyan estos servicios en mi crédito sin avisar? No es legal si no hay un desglose transparente. Deben informarte del Costo Anual Total (CAT) y de cada concepto que engrosa el monto a financiar antes de que firmes la solicitud.

¿Qué hago si me dicen que el auto ya viene con el paquete instalado de fábrica? El hardware puede estar instalado, pero la suscripción comercial es un contrato aparte que tú decides si activas o no. Exige que no se cargue la anualidad ni la activación a tu cuenta.

¿El paquete de conectividad realmente baja el costo de mi seguro? Muy rara vez el descuento en la póliza de seguro justifica el alto costo financiado del equipo de agencia. Siempre es mejor cotizar el seguro por tu cuenta y verificar sus requisitos.