Entras a la agencia. El olor inconfundible a tela nueva y limpiador de plásticos flota en el aire frío del aire acondicionado. Frente a ti brilla el sedán del que todos hablan, ese que promete llevarte al trabajo o a la escuela de los niños sin vaciar tu cuenta bancaria.

Te sientas en el escritorio. El vendedor te ofrece un café en vaso de cartón y te muestra los números. La mensualidad parece un sueño. Es el auto más accesible, piensas mientras sostienes la pluma, listo para firmar. Todo cuadra perfectamente en papel, hasta que el gerente de finanzas voltea el monitor hacia ti.

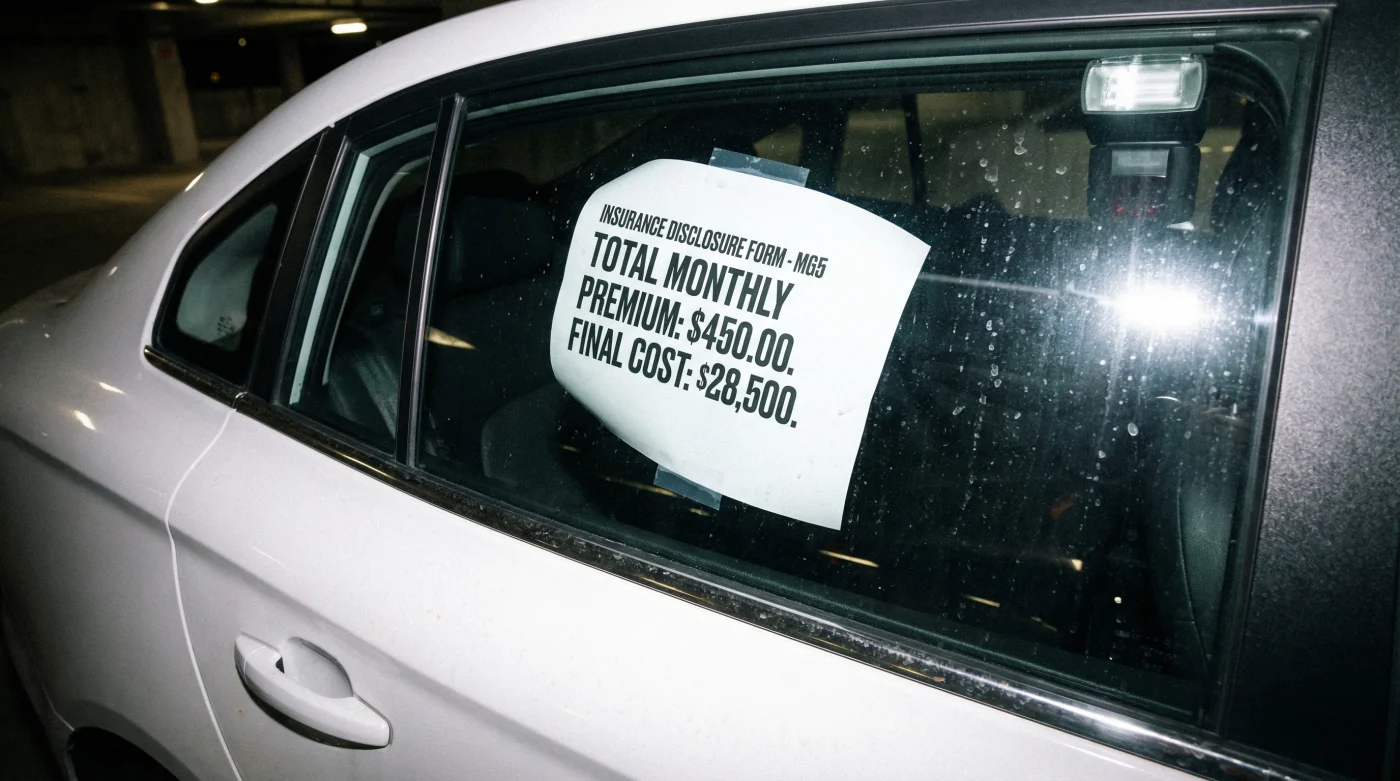

Ahí está el golpe. Una cifra que no habías contemplado con la misma seriedad que el enganche: el seguro obligatorio. Ese pedazo de papel digital, silencioso y exigente, cambia por completo la historia. Lo que parecía el trato de la década se transforma, de repente, en una fuga mensual de capital que no viste venir.

El efecto de la impresora y su tinta

Piénsalo como cuando compras una impresora rebajada en el supermercado. Te la llevas a casa sintiéndote un estratega financiero, pero tres meses después, la tinta te cuesta más que la máquina misma. Con el MG5 nuevo, el mercado mexicano está viviendo exactamente este fenómeno, pero a una escala de cientos de miles de pesos.

Nos han condicionado a mirar únicamente el precio de lista. Sin embargo, el precio de etiqueta de la vitrina no cuenta la historia completa. La verdadera fricción ocurre cuando el modelo más económico del mercado choca de frente con la fría realidad del riesgo asegurador.

Los ajustadores y analistas de riesgo no ven campañas de publicidad espectaculares. Ellos ven costos de autopartes, tiempos de importación marítima y estadísticas de siniestralidad. Y es aquí donde este sedán revela su verdadero costo, superando silenciosamente a sus rivales de manufactura japonesa que llevan décadas en México.

Daniela, de 42 años, es bróker de seguros independiente en Guadalajara. Hace unos meses notó un patrón extraño en su oficina. Una mañana llegaron tres clientes distintos, todos eufóricos con su crédito preaprobado para el mismo auto. Pero cuando les cotizaba la cobertura amplia, la sonrisa desaparecía. Un cliente iba a pagar casi 24,000 pesos anuales de seguro, mientras que su compañero de trabajo, con un Nissan Versa del mismo año, pagaba apenas 11,500. El beneficio del precio inicial se evaporaba en el primer pago de la póliza.

La lupa sobre tu estilo de vida

Si planeas poner el auto a trabajar en aplicaciones de movilidad urbana, el impacto es implacable. Las aseguradoras clasifican esta actividad con un nivel de riesgo altísimo. El costo de una póliza especializada para este modelo específico devora tus márgenes de ganancia, obligándote a rodar cientos de kilómetros adicionales solo para cubrir el costo de tu propia protección.

- Radares en Querétaro confiscan autos foráneos omitiendo este trámite vehicular estatal.

- Subaru Forester básico protege su tracción integral evitando rines deportivos asimétricos.

- Motores MG Motor carbonizan sus válvulas imitando la inyección de Volkswagen.

- Chevrolet Silverado usada oculta transmisiones reconstruidas revisando esta estampa del chasis.

- Nissan NP300 destruye su bomba de agua usando este refrigerante genérico.

El protocolo de compra consciente

No se trata de cancelar tu compra y salir corriendo de la agencia, sino de tomar el control del volante antes de firmar cualquier contrato. Existen mecanismos para despresurizar este gasto y separar el crédito del seguro, evitando que la obligación legal asfixie tu presupuesto mensual.

La clave radica en negociar con paciencia frente al vendedor. Aquí tienes tu caja de herramientas táctica para nivelar el terreno financiero:

- Exige el pago de contado del seguro: Solicita cotizar la póliza anual por tu cuenta y no financiarla dentro de las mensualidades del auto. Pagarás cero intereses sobre esa cantidad.

- Ajusta los deducibles: Mover el deducible de daños materiales del 5% al 10% puede reducir la prima anual hasta en un 15%. Solo asegúrate de tener ese colchón de emergencia guardado.

- Compara los tiempos de refacciones: Pregunta en el taller de la agencia los tiempos de entrega de una fascia o un faro. Las aseguradoras cobran tarifas más altas cuando saben que el vehículo pasará semanas en el corralón esperando piezas de importación.

- Busca pólizas de valor convenido: Evita las de valor comercial puro. Garantiza por contrato escrito cuánto dinero exacto te pagarán el primer y segundo año en caso de pérdida total.

El verdadero significado del valor

Entender la anatomía de estos costos operativos cambia por completo tu enfoque. Dejas de ser un comprador atraído únicamente por un número brillante en el parabrisas y te transformas en un arquitecto de tus propias finanzas automotrices.

Al final de la jornada, la tranquilidad de conducir no debe estar amarrada a una preocupación constante cada día de pago. Saber con exactitud hacia dónde fluye tu dinero te permite disfrutar del auto por lo que verdaderamente es: una herramienta que facilita tu vida cotidiana.

Un vehículo inteligente no es forzosamente el que exige menos billetes al salir de la agencia, sino aquel que respeta tu esfuerzo económico real a lo largo de todos los kilómetros que recorrerán juntos.

El costo verdadero de un automóvil jamás se refleja en la pintura exterior; se descubre leyendo la letra pequeña de su póliza de protección y mantenimiento.

| Modelo (Sedán 2024) | Realidad del Seguro (Promedio Anual MXN) | El Impacto para tu Bolsillo |

|---|---|---|

| MG5 Nuevo | $18,500 – $24,000 | Alto riesgo percibido por escasez de refacciones. Diluye el ahorro del precio de lista. |

| Nissan Versa | $11,000 – $14,500 | Gran disponibilidad de piezas locales. Mantiene una mensualidad estable y predecible. |

| Toyota Yaris | $12,500 – $15,000 | Historial de confiabilidad comprobado. Menor depreciación y primas de seguro equilibradas. |

Tus dudas, resueltas con claridad

¿Por qué es tan caro asegurar este modelo de origen asiático?

El costo se eleva debido a la logística de las refacciones. Si ocurre un siniestro, las aseguradoras calculan el tiempo que el auto pasará inactivo esperando piezas de importación, lo que incrementa el riesgo financiero para ellas.¿Me pueden obligar a tomar el seguro directamente con la financiera de la agencia?

No. Por ley en México, tienes el derecho de contratar tu póliza con la aseguradora de tu preferencia, siempre y cuando cumpla con los requisitos de cobertura amplia estipulados en tu contrato de crédito.¿El precio de la póliza bajará automáticamente después del primer año de uso?

Depende de la siniestralidad general del modelo en el país, no solo de tu historial personal. Si el modelo registra muchos accidentes a nivel nacional, la prima podría incluso subir aunque tú no hayas chocado.¿Vale la pena subir el porcentaje de mi deducible para abaratar la póliza anual?

Es una buena estrategia si eres un conductor precavido y cuentas con un fondo de ahorro intacto para emergencias. Si no tienes liquidez para cubrir un deducible del 10% en caso de choque, mantén el estándar del 5%.¿Debería reconsiderar y buscar un sedán japonés de modelo reciente aunque sea seminuevo?

Si tu presupuesto mensual es muy ajustado, un modelo con alta disponibilidad de refacciones en México te dará primas de seguro mucho más amables, protegiendo tus finanzas a largo plazo frente a sorpresas desagradables.