El aroma a plástico nuevo y cera para tableros tiene un efecto peculiar en la mente. Te sientas frente a un escritorio de cristal, el aire acondicionado zumba sobre tu cabeza y, del otro lado, el asesor voltea la pantalla de su monitor. Te señala un número resaltado en amarillo: tu mensualidad.

Parece una cifra absoluta, inamovible como el acero del chasis que estás a punto de llevarte. Asumes que es simple matemática financiera: el precio de lista menos tu enganche, multiplicado por una tasa de interés. La computadora ha hablado y tú solo debes firmar.

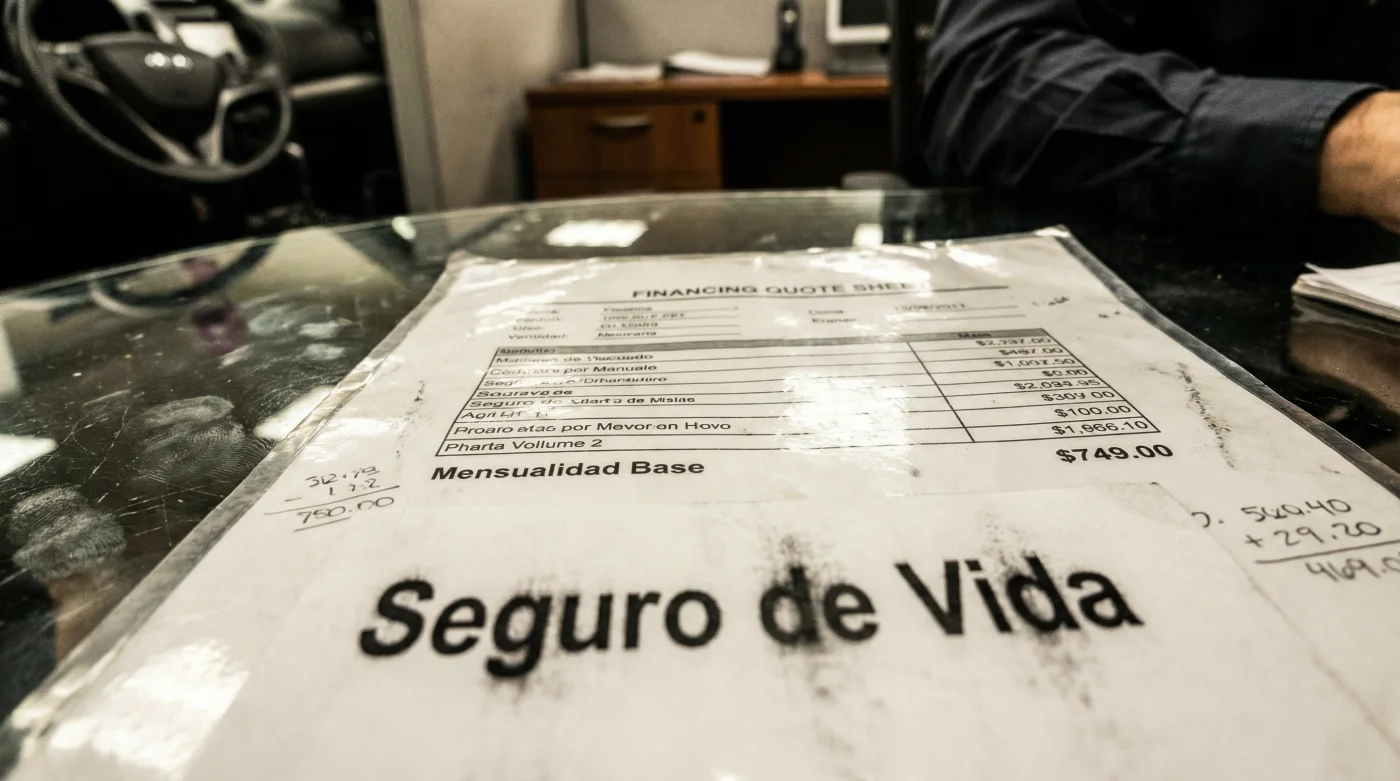

Pero hay un eco en esa hoja de papel. Un peso invisible que engorda la cifra sin que te des cuenta. Lo que estás viendo no es el costo de un sedán compacto; estás mirando un portafolio de productos empaquetados bajo la sombra de una sola cuota mensual.

La realidad en las agencias no es un menú transparente. Las cotizaciones vienen pre-cargadas con capas de protección silenciosa, diseñadas para diluirse en el plazo de sesenta meses hasta que parecen simples centavos inofensivos.

La anatomía de una cifra fantasma

El sistema te enseña a mirar el automóvil, no el papel. Cuando compras un Versa, te concentras en el rendimiento de combustible por kilómetro, en si el estéreo conecta rápido con tu teléfono o en la amplitud de la cajuela para los viajes familiares.

Sin embargo, el verdadero motor de la agencia está en la oficina de finanzas. Aquí es donde ocurre el truco de magia: el seguro de vida opcional y la protección por desempleo se fusionan con el capital principal. Te dicen que la financiera lo requiere para aprobarte, cuando en realidad, están protegiendo su comisión.

Roberto, de 42 años, pasó casi una década como gerente de financiamiento en una agencia automotriz grande en la zona metropolitana de Monterrey. Él describe este proceso como cocinar a fuego lento. Su trabajo no era mentir, sino omitir. Nosotros imprimimos la cotización con el paquete premium ya seleccionado, confiesa Roberto. Si el cliente solo mira el recuadro final y dice que le alcanza, ganamos. Nunca mencionamos que dentro de esos 6,500 pesos mensuales van 15,000 pesos totales de un seguro de vida que probablemente nunca pidió.

La revelación de este gerente cambia por completo las reglas del juego. Ese número en la pantalla no es un decreto inamovible del banco, es simplemente la oferta inicial de una negociación que no sabías que estabas teniendo.

Los tres rostros del contrato

No todos caen en esta práctica por las mismas razones. Dependiendo de cómo te acerques al mostrador, los ejecutivos ajustan la presentación de los números. Identificar tu propio perfil de comprador te dará la ventaja táctica para desarmar la cotización desde el principio.

Para el primerizo entusiasmado: La emoción nubla el juicio. Te fijas en que el crédito sea aprobado y temes que cualquier objeción arruine tu gran día. El asesor nota esta prisa y presenta los seguros como una garantía de aprobación, un escudo emocional que pagas a precio de oro.

Para el optimizador de tasas: Eres alguien que investigó la tasa de interés anual y peleaste por bajarla del catorce al doce por ciento. Estás orgulloso de tu capacidad de análisis financiero y crees tener la sartén por el mango.

- Líquido refrigerante rosa perfora radiadores de aluminio mezclando esta agua purificada.

- Kia Seltos básica acelera más rápido evitando esta caja automática premium.

- Baleros SKF originales destruyen mazas de rueda omitiendo este torque específico.

- Corralones del Hoy No Circula inmovilizan autos híbridos ignorando este registro.

- Mazda CX-5 detiene sus entregas por este defecto silencioso en la suspensión.

Para el conductor de plataformas: Buscas un vehículo de trabajo, puro rendimiento de gasolina y durabilidad de refacciones. Cada peso en la mensualidad recorta tus ganancias netas de la semana. Aquí, los seguros te los venden bajo la premisa del alto riesgo de estar todo el día al volante.

Cómo limpiar tu tabla de amortización

Desarmar esta táctica requiere frialdad. No necesitas discutir ni alzar la voz en el concesionario. Solo debes aplicar una fricción metódica antes de firmar cualquier solicitud formal ante el buró de crédito o dar un anticipo.

Trata la cotización inicial como un borrador. Para pelar las capas de la cebolla y llegar al costo real del vehículo, sigue esta rutina de contención financiera frente al asesor:

- Exige la tabla de amortización desglosada. No aceptes resúmenes de una sola hoja. Pide el documento donde cada concepto tiene su propia línea de cobro mensual.

- Busca los acrónimos clave: SV para Seguro de Vida, SD para Seguro de Desempleo. Si están ahí y no los solicitaste, tienes derecho a exigir su remoción inmediata.

- Pide el recalculo en frío. Di exactamente esto: Imprímeme esta misma corrida financiera, pero únicamente con el seguro de auto de cobertura amplia y el capital del vehículo.

- Cuidado con la amenaza de la tasa. Si te dicen que al quitar el seguro la tasa de interés sube, pídeles que te lo muestren por escrito en las condiciones generales del banco.

Esta pequeña pausa activa funciona como un filtro de transparencia absoluta. La cara del asesor cambiará, pero sabrá que está frente a un comprador que entiende perfectamente cómo respira el sistema comercial.

La autonomía de tu bolsillo

Firmar un contrato por cinco años es, de alguna manera, comprometer una parte de tu futuro. Cada mes, el recordatorio de esa decisión saldrá automáticamente de tu cuenta bancaria. Retirar de la ecuación cobros inflados no solo es un acto de ahorro, es un ejercicio de respeto por tu propio esfuerzo.

Ese dinero, esos trescientos o cuatrocientos pesos que intentaban camuflar en la mensualidad, pueden ser el fondo de mantenimiento preventivo o el tanque de gasolina de toda una semana de trabajo en la ciudad.

Al final, el auto nuevo debe brindarte libertad, no anclarte a compromisos financieros invisibles. Cuando sales manejando de la agencia sabiendo que pagaste exactamente por lo justo, el olor a nuevo se siente mucho más ligero, como el aire de una carretera despejada.

El poder real en una agencia automotriz no lo tiene quien ofrece el auto, sino quien sabe leer exactamente lo que cuesta financiarlo.

| Concepto Financiero | Realidad de la Cotización | Tu Beneficio al Eliminarlo |

|---|---|---|

| Seguro de Vida Financiado | Cargan el costo total al capital y te cobran intereses sobre ese monto durante 60 meses. | Reduces el monto a financiar y bajas tu mensualidad base sin afectar la garantía. |

| Seguro de Desempleo | Suele estar atado a condiciones estrictas que rara vez aplican para trabajadores independientes. | Evitas pagar por una cobertura fantasma si no eres empleado de nómina tradicional. |

| Garantía Extendida Prematura | La incluyen desde el día uno, aunque el auto ya cuenta con la garantía de fábrica inicial. | Mantienes el control de tu dinero; puedes comprarla después si realmente planeas conservar el auto. |

¿Es obligatorio el seguro de vida para que me aprueben el crédito de mi Versa?

No. Ninguna institución financiera en México puede condicionar la aprobación de un crédito automotriz a la contratación de un seguro de vida con una aseguradora específica por ley.¿Qué hago si el vendedor se niega a quitar el seguro de la cotización?

Pide hablar directamente con el gerente de la agencia o advierte que buscarás la aprobación del crédito a través de tu propio banco, lo cual suele hacerlos cambiar de opinión de inmediato.¿Me pueden subir la tasa de interés si cancelo los seguros opcionales?

Algunas agencias tienen promociones ligadas a ciertos paquetes, pero la diferencia matemática casi siempre favorece rechazar el paquete inflado. Exige hacer la comparación numérica de ambas opciones.¿Cómo identifico un seguro escondido en el contrato?

Revisa el apartado de monto a financiar. Si es mayor a la simple resta del precio del auto menos tu enganche, hay productos adicionales sumados al capital.¿Puedo cancelar el seguro de vida si ya firmé el contrato del auto?

Sí. Tienes un periodo de gracia legal para cancelar pólizas de seguros no deseadas directamente con la aseguradora, y el saldo a favor deberá ajustarse a tu capital.