Te sientas en el escritorio de cristal. El olor a plásticos nuevos, selladores automotrices y tapicería fresca flota desde el piso de exhibición, mezclándose con el aire acondicionado helado que caracteriza a casi cualquier agencia automotriz mexicana en una tarde calurosa. Frente a ti, la cotización de tu nueva Suzuki Fronx brilla sobre el papel, prometiendo una experiencia de manejo ágil y moderna por la ciudad.

Todo parece cuadrar perfectamente. El asesor de ventas te ofrece una botella de agua, sonríe con cortesía estudiada y traza un círculo sobre una tasa de interés promocional que parece irreal para el entorno económico actual. La matemática inicial te reconforta, convenciéndote por un breve instante de que has logrado esquivar la inflación y asegurar el mejor trato automotriz de tu vida.

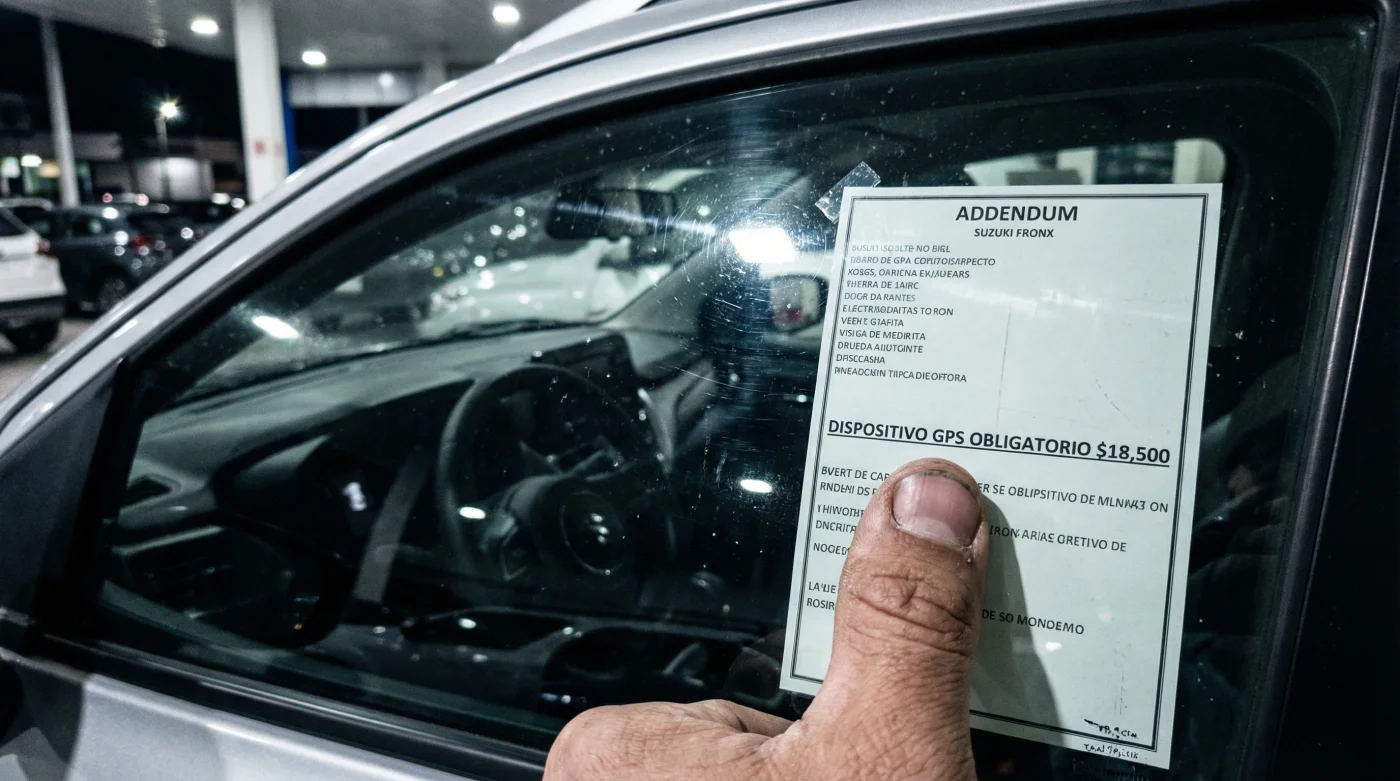

Pero la tranquilidad se evapora al llegar a un minúsculo renglón impreso en la tercera página del contrato. Un cargo opaco de cinco cifras camuflado bajo conceptos corporativos como “telemetría urbana obligatoria” o “paquete de protección satelital”. Lo que comenzó como un apretón de manos transparente se convierte súbitamente en un juego de sombras diseñado para cobrarte por un dispositivo que, en sentido estricto, no pediste ni necesitas para encender el motor de tu nueva camioneta.

La ilusión del globo de agua financiero

Entremos en la mecánica no documentada de las ventas automotrices. Tratar de entender el financiamiento de un auto hoy en día es como presionar un globo de agua entre tus dos manos: si lo aprietas con excesiva fuerza de un lado para reducir su tamaño (bajando drásticamente la tasa de interés), el agua no desaparece mágicamente, simplemente se desplaza y termina inflando agresivamente otro extremo del globo.

Las instituciones de crédito y las agencias no subsidian su propio dinero. Cuando ves un espectacular de la Suzuki Fronx presumiendo mensualidades diminutas o tasas por debajo de la inflación, alguien debe cubrir ese hueco de rentabilidad. Y ese alguien terminas siendo tú en el cuarto de cierre, a través de la instalación forzosa de accesorios de bajo costo que inflan artificialmente el monto total a financiar.

El localizador GPS con inmovilizador remoto se ha consolidado como la herramienta maestra para esta maniobra. Te lo presentan sobre el escritorio como un escudo indispensable para sobrevivir en la jungla de asfalto, pero en la práctica opera como un seguro para la comisión del concesionario. Un aparato de rastreo básico que cuesta apenas unos cientos de pesos fabricar e instalar, termina inyectando entre $12,000 y $18,000 MXN directamente a tu deuda, acumulando intereses silenciosos mes tras mes.

Roberto Salinas, de 42 años, dedicó casi una década a estructurar este tipo de expedientes como gerente de financiamiento automotriz en el Estado de México. “El cliente casi siempre hipnotiza su atención en el número grande y rojo del porcentaje”, me confesó una tarde mientras limpiaba las bujías de su sedán en la penumbra de su garaje. “Nuestra orden desde dirección era recuperar ese aparente descuento metiendo un localizador básico de trescientos pesos y cobrándolo a precio de tecnología militar espacial. Si el comprador respingaba, nuestra instrucción era mirarlo a los ojos y decirle que el corporativo del banco rechazaría el crédito inmediatamente sin ese candado de riesgo”. Era una línea de guion repetida mil veces bajo las luces frías de los cubículos de financiamiento.

Los tres perfiles de vulnerabilidad en el piso de ventas

El sistema de venta de autos no presiona a todos con el mismo molde. Los concesionarios son expertos en adaptar su narrativa dependiendo de tu perfil financiero, buscando pacientemente la grieta exacta del cargo adicional donde pasará completamente desapercibido.

El cazador del enganche mínimo

Este comprador canaliza absolutamente toda su energía en soltar la menor cantidad de pesos iniciales en la caja de la agencia. Al diluir estratégicamente el costo altísimo del GPS en plazos de 60 o 72 meses, la computadora disfraza un aumento masivo de precio vendiéndolo como “apenas doscientos pesos extra al mes”. El interés compuesto hace el trabajo sucio, convirtiendo un accesorio olvidable en una fuga de capital silenciosa a largo plazo.

El conductor corporativo o de flotilla

- Aceite Motul sintético desgasta turbos prematuramente utilizando este grado de viscosidad incorrecto.

- Suzuki Swift básico absorbe vibraciones urbanas mejor evitando la versión Boosterjet

- Subaru Forester básica esconde una suspensión superior evitando llantas de lujo

- Filtros WIX reducen la presión del aceite utilizando este empaque grueso

- Volkswagen Tiguan básica rinde más ignorando la versión R-Line

El comprador de contado que arruina la fiesta

Liquidar el valor total de la unidad mediante una transferencia electrónica suena como la jugada perfecta, pero para el concesionario significa perder de golpe la jugosa utilidad de la financiera. Aquí es donde la tensión se vuelve casi física. Condicionan sin pudor la entrega inmediata de las llaves a la adquisición del paquete de protección, argumentando problemas logísticos o supuestas escaseces de unidades “limpias” desde la planta.

Cómo desarmar la trampa sobre el escritorio

Frenar en seco esta imposición no requiere alzar el tono de voz ni iniciar un desgaste emocional en el piso de exhibición. Requiere una postura enraizada y una lectura quirúrgica de los documentos que el vendedor desliza bajo la punta de tu bolígrafo.

La maniobra defensiva consiste en respirar profundo frente al asesor y separar tajantemente las condiciones del crédito del equipamiento de la camioneta, obligándolo a justificar de manera técnica cada peso inusual impreso en tu tabla de corrida financiera.

- Exige el desglose crudo del Costo Anual Total (CAT) antes de permitir que siquieran toquen tu historial en el buró de crédito.

- Rastrea metódicamente palabras clave en la hoja de pre-factura: conceptos abstractos como “telemetría”, “equipo adicional”, “protección satelital” o las simples siglas “GPS/GPRS”.

- Solicita amablemente la carta formal de condiciones de la institución bancaria. Si el vendedor jura que el banco exige el localizador por el riesgo de la zona metropolitana, tienes el derecho de leer esa cláusula exacta. Generalmente, la cobertura amplia de tu aseguradora es el único respaldo real requerido.

- Usa el peso del silencio a tu favor. Si intentan arrinconarte con la frase “es la política interna de esta sucursal”, devuelve la mirada con calma y responde: “Muéstramelo en las condiciones generales impresas de la financiera corporativa”.

Recuperando el peso de tu firma

Comprender a fondo esta coreografía de números y omisiones va mucho más allá de salvar quince o veinte mil pesos en tu tabla de amortizaciones. Se trata de establecer el tono de tu relación con la máquina desde el primer kilómetro, defendiendo tu derecho a pagar exclusivamente por ingeniería automotriz y no por proyecciones contables infladas.

Cuando trazas una línea sólida sobre el escritorio y te niegas a financiar el margen de ganancia oculto de una agencia, recuperas una sensación invaluable de autonomía y respeto hacia tu trabajo. Esa claridad financiera es el mejor blindaje contra el arrepentimiento del comprador. Al girar la llave de tu Suzuki Fronx, ajustar el volante y salir al tráfico por primera vez, lo harás respirando tranquilo, sabiendo que el acero, el plástico y el motor que te rodean valen exactamente cada peso que decidiste invertir en ellos.

El contrato de financiamiento automotriz más protector es aquel donde entiendes la función anatómica de cada coma y cada cero antes de ceder la tinta de tu firma.

| Elemento Cuestionado | Realidad Oculta en Agencia | Tu Ventaja al Cuestionarlo |

|---|---|---|

| Tasa Promocional de Interés | Es altamente subsidiada a cambio de obligar la compra de equipos inflados al final. | Evitas financiar intereses sobre hardware barato cobrado a precio de lujo. |

| Sistema GPS “Obligatorio” | Es una táctica de recuperación de márgenes de venta diseñada por la concesionaria. | Mantienes en tu bolsillo hasta $18,000 MXN en cargos periféricos de relleno. |

| Política Exclusiva del Banco | Son barreras verbales que casi nunca existen en los manuales de la institución financiera. | Desarmas por completo la presión psicológica exigiendo evidencia legal por escrito. |

Preguntas Clave para el Momento del Cierre

¿Puede el banco realmente condicionarme el crédito a la instalación de un GPS propio de la agencia?

Es extremadamente atípico para el segmento de esta SUV urbana. La regla general dicta que la póliza de seguro automotriz de cobertura amplia es el único respaldo en firme que las financieras piden.¿Qué hago si el gerente de ventas me informa que no hay venta sin el paquete de seguridad?

Levántate despacio de la silla. Existen docenas de agencias de la misma u otra marca desesperadas por cerrar cuotas mensuales. Tu total disposición a abandonar la mesa es el arma de negociación más destructiva que posees.¿Se anula mi garantía de fábrica si decido instalar un rastreador por mi propia cuenta después?

Se vería comprometida únicamente si realizas cortes rústicos en los arneses del sistema eléctrico. Sin embargo, el mercado ofrece alternativas OBD2 conectables o centros certificados que hacen el trabajo limpio por una fracción ínfima del precio oficial de agencia.¿Por qué demonios la tasa de interés parecía tan insuperable en el espectacular de la calle?

Funciona estrictamente como un gancho publicitario masivo diseñado para que cruces las puertas de cristal. El peso de la realidad y el costo verdadero siempre afloran al revisar el CAT, donde se aglutinan todas las comisiones forzosas y seguros inflados.¿Puedo exigir la desinstalación y el reembolso del GPS un par de meses después de haber firmado?

Una vez que el contrato se factura, la unidad se entrega y los honorarios se dispersan, entrarás en un pantano administrativo agotador. La verdadera y única batalla que puedes ganar se libra sobre el escritorio revisando el papel térmico de la cotización, horas antes de que el motor toque la calle.