Entras a la agencia y el ambiente está meticulosamente diseñado para seducir tus sentidos. El eco de tus pasos sobre el piso de cerámica inmaculada se mezcla con el leve aroma a café recién tostado y cuero nuevo. Frente a ti descansa la carrocería bajo esas luces frías del concesionario que hacen que el color rojo sangre parezca casi líquido, vibrando en silencio. Vienes buscando esa opción sensata de la que tanto has leído, la puerta de entrada a la funcionalidad deportiva familiar, con un precio de etiqueta que no te roba el sueño.

Pero cuando por fin te sientas frente al escritorio del asesor, la sonrisa profesional oculta una pared de ladrillos invisible. Pides la versión básica, esa que cuadra perfectamente con tu presupuesto mensual y no asfixia tu cuenta bancaria. De repente, los inventarios desaparecen. Te hablan de listas de espera de ocho o diez meses, de problemas logísticos en los puertos de Lázaro Cárdenas, de componentes electrónicos que faltan en la línea de ensamblaje del otro lado del mundo.

Sin embargo, a solo unos metros de tu silla, hay hileras enteras de las versiones tope de gama listas para entrega inmediata. La condición no dicha flota pesadamente en el aire acondicionado del lugar: si quieres llevarte un auto a casa esta misma semana, tendrás que absorber el costo del equipo premium y, de manera crucial, firmar un contrato financiero mucho más pesado. Lo que en la superficie parece una simple crisis de suministro es, en la práctica, un embudo financiero silencioso y bien calculado.

El Espejismo de la Escasez y el Menú Cautivo

Imagina entrar a tu restaurante favorito, pedir el platillo que anuncian en la entrada a un precio accesible y que el mesero te diga, con voz suave y apenada, que solo les queda el corte de carne importado más costoso de la carta. No es una coincidencia desafortunada. En la industria automotriz actual, las versiones de entrada son fantasmas; existen en los catálogos impresos y en la publicidad en línea para engancharte, pero rara vez pisan el piso de ventas de forma tangible.

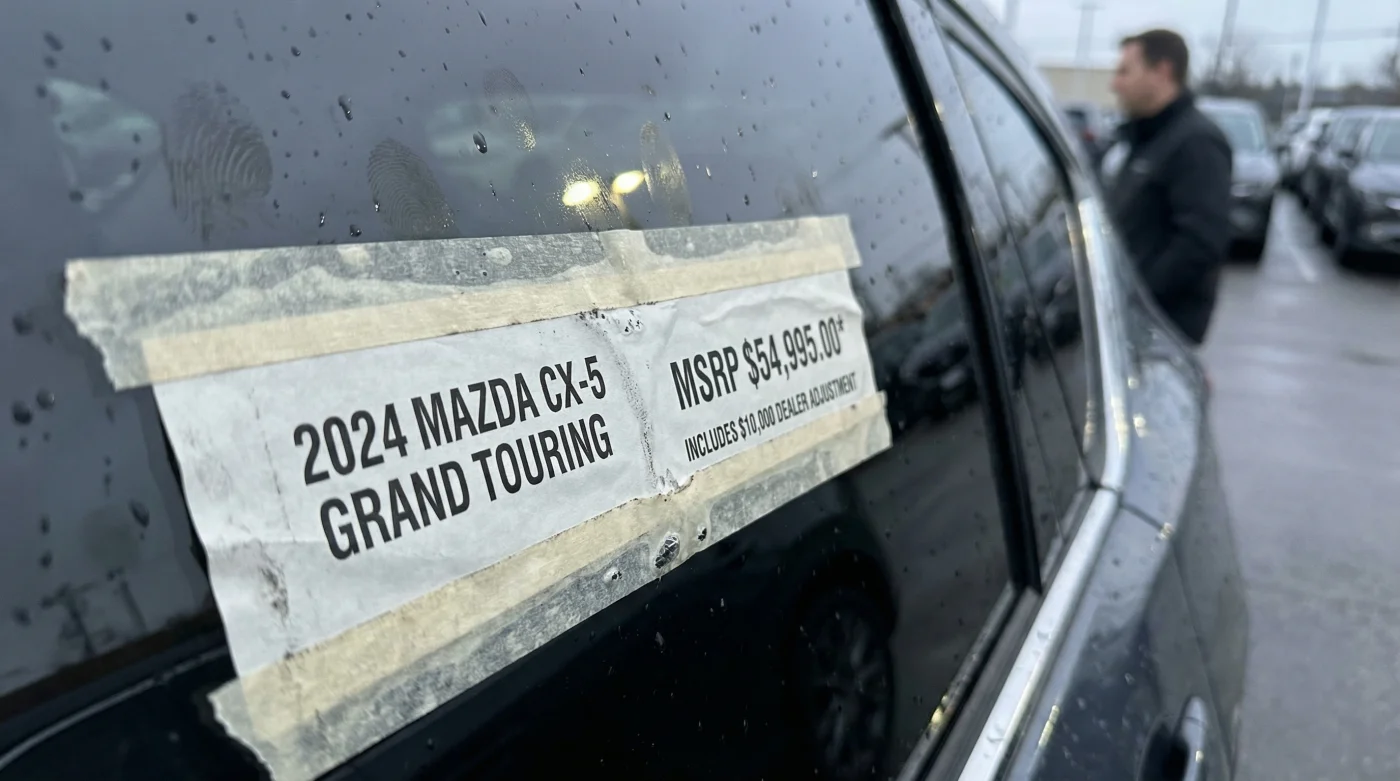

El mecanismo interno de las agencias funciona con una precisión clínica. Las marcas utilizan el precio base como un anzuelo brillante en espectaculares y redes sociales. Una vez que estás físicamente ahí, sintiendo la textura del volante y con la ilusión de estrenar a flor de piel, el sistema te empuja hacia arriba. El negocio ya no es el metal, sino el papel. Las concesionarias sacrifican deliberadamente la solicitud de los modelos base porque el margen de ganancia real habita en los intereses de los créditos de las versiones más equipadas, donde unos rines de mayor tamaño o un sistema de sonido de marca se traducen en decenas de miles de pesos extra en deuda a largo plazo.

Roberto Silva, un hombre de 48 años que pasó una década entera como gerente de finanzas en uno de los corporativos automotrices más grandes de Monterrey, conoce bien esta coreografía. Sentado en una cafetería, revolviendo su espresso con calma, me explicó cómo operan los cupos de las agencias desde adentro. ‘No es que la fábrica no pueda hacer la versión de entrada’, confiesa bajando un poco la voz. ‘Es que nosotros, como gerentes de la agencia, elegimos pedir el 85% de nuestro inventario en versiones altas. Sabemos que el cliente mexicano compra con urgencia emocional. Si le digo que la versión sencilla tarda nueve meses, pero la equipada la tiene el viernes financiando con nuestra casa financiera a una tasa del 16%, el estrés de quedarse sin medio de transporte le hará firmar los papeles’.

Radiografía del Comprador Atrapado

No todas las personas que pisan la agencia tienen el mismo nivel de vulnerabilidad frente a este muro de contención financiera. Dependiendo de tu realidad cotidiana y tu urgencia, el golpe de esta táctica pega en diferentes ángulos de tu estabilidad económica, forzándote a tomar decisiones apresuradas.

Para aquellos que acaban de tener a su segundo bebé o cuyo sedán anterior acaba de sufrir una falla mecánica irreparable, la necesidad de movilidad segura es de hoy para mañana. Para la familia con urgencia, las agencias leen la desesperación en el lenguaje corporal. Aquí, la negación de la versión básica te obliga a dar el salto a un modelo que roza los $680,000 MXN, atándote a mensualidades que silenciosamente terminarán por cancelar las vacaciones familiares de los próximos tres años, todo bajo la premisa de la ‘disponibilidad inmediata’.

Por otro lado está el comprador que llega con una estrategia diferente. Llegas con tus ahorros listos, esperando dar un enganche fuerte o incluso pagar de contado la versión de entrada. Irónicamente, eres el cliente menos atractivo para ellos en el ecosistema actual. Al no querer jugar su lucrativo juego de intereses compuestos, te mandan al final de la fila. Te ofrecen amablemente anotarte en una lista sin fecha de compromiso, sabiendo perfectamente que la frustración te hará buscar en otra marca o terminar cediendo a comprar a crédito un modelo superior solo para acelerar el trámite.

El Arte de la Negociación Inversa

Evitar esta trampa estructural requiere cambiar la postura desde la que negocias. Ya no vas a pedir permiso para adquirir un vehículo; vas a establecer reglas claras sobre el destino de tu dinero. Mantener la mente fría cuando todo el entorno de la concesionaria te empuja a firmar rápido es tu defensa más sólida.

Este enfoque metódico transforma tu visita de una ilusión vulnerable a una transacción financiera nítida. Protege tu capital de arranque aplicando estos filtros de fricción intencional antes de sentarte a hablar de cifras mágicas o pagos chiquitos:

- Asegura el respaldo externo: Ve a tu institución bancaria de confianza y tramita un crédito automotriz preaprobado antes de pisar el concesionario. Llegar con una tasa del 11% amarrada te quita la presión psicológica de aceptar el 16% o 18% que suele ofrecer la financiera de la agencia.

- Verifica el mapa regional: No te cases exclusivamente con la agencia que te queda a diez minutos de casa. Llama a concesionarios en un radio de 200 km, incluso en estados vecinos. En ocasiones, una agencia de menor volumen en otra ciudad sí cuenta con la versión básica en bodega porque su cuota de distribución es diferente.

- Rechaza la compra condicionada: Si te ofrecen la unidad de entrada pero condicionada a que adquieras $35,000 MXN en accesorios de instalación local (película antiasalto, recubrimientos cerámicos, tapetes de uso rudo), levántate tranquilamente de la silla. Es solo una táctica paralela para inflar el pago inicial.

- Calcula el peso real a futuro: Exige que te impriman la tabla de amortización completa. Toma la calculadora de tu teléfono, multiplica la mensualidad por los meses del plazo y suma el enganche inicial. Verás que esa versión lujosa ‘con entrega inmediata’ termina costando cifras que te robarán el aliento.

La Paz Mental de tu Propio Ritmo

Decidir de manera consciente qué versión vas a comprar, y bajo qué términos financieros lo harás, es un verdadero acto de resistencia personal en un mercado diseñado milimétricamente para apresurarte. Esa presión constante por salir manejando con olor a nuevo hoy mismo a menudo nos nubla la vista ante la carga que llevaremos sobre los hombros cada vez que llegue la quincena durante los próximos sesenta meses.

Apretar el freno interno, respirar profundo y aprender a decir no frente a la presión táctica del asesor te devuelve inmediatamente el control de tus finanzas. Cuando logras ver más allá del deslumbrante acabado de la pintura y comprendes que el verdadero confort no radica en un juego de asientos con calefacción, sino en despertar cada mes sabiendo que tus compromisos económicos son justos y no te asfixian, tu relación con el asfalto cambia por completo. Empiezas a manejar un vehículo que realmente te pertenece, en lugar de uno que tiene hipotecada tu tranquilidad.

La verdadera libertad financiera al comprar un auto no se trata de obtener el mayor descuento, sino de tener la templanza para alejarte de un trato diseñado para endeudarte sin necesidad.

| Punto Clave | Detalle del Mercado Real | Valor Añadido para el Lector |

|---|---|---|

| Disponibilidad Fantasma | Las versiones base tienen tiempos de espera de 6 a 10 meses deliberadamente. | Evita la frustración entendiendo que no es mala suerte, es una política comercial. |

| Tasa de Interés Oculta | El salto a una versión alta conlleva tasas de hasta 18% con financieras de casa. | Protege tu economía a largo plazo exigiendo alternativas de crédito bancario. |

| Accesorios Forzados | Venta condicionada de equipos locales para recuperar margen de ganancia. | Te da el poder de rechazar sobrecargos innecesarios y buscar trato justo. |

Respuestas Rápidas para Navegar el Piso de Ventas

¿Por qué anuncian un precio desde ‘X’ cantidad si nunca hay inventario?

Ese precio base actúa como un ancla publicitaria legal. Atrae tráfico al piso de ventas con la esperanza de convertir ese interés en una venta de mayor denominación a través del financiamiento.¿Me pueden obligar a financiar con la agencia para venderme el auto?

No legalmente en México por lineamientos de Profeco, pero en la práctica condicionan la ‘asignación de unidades’. Si traes crédito externo, te moverán al final de las listas de espera.¿Vale la pena buscar la versión base en otros estados de la República?

Sí. Agencias en ciudades secundarias manejan diferentes flujos de inventario y, en ocasiones, tienen unidades de entrada rezagadas que las megápolis agotan de inmediato.¿Qué hago si me dicen que solo me venden el auto con garantía extendida?

La venta atada es una práctica penalizada. Exige hablar con el gerente o menciona educadamente que asentarás una queja formal; muchas veces el recargo desaparece mágicamente de la cotización.¿Debo dar un apartado para entrar a la lista de espera de la versión económica?

Solo si te entregan un recibo formal y un contrato donde se estipule claramente que el anticipo es 100% reembolsable en caso de cancelación por demora.