Imagínate sentado en esa silla de cuero sintético que todavía huele a limpiador industrial. El aire acondicionado de la agencia te hiela las manos mientras pasas las yemas de los dedos sobre el folleto brillante del nuevo Kia K3. Las luces del piso de exhibición rebotan en la pintura inmaculada de un sedán que promete llevarte al trabajo, a la playa y a todas partes sin dar un solo problema. El vendedor te sonríe, empuja una taza de café tibio hacia ti y pronuncia las palabras mágicas: promociones a meses sin intereses.

Se siente como una victoria absoluta. Has negociado el precio y sientes que el sistema por fin está jugando a tu favor. Las matemáticas rápidas en tu cabeza sugieren que esos abonos mensuales encajan perfectamente en tu presupuesto. Estás listo para firmar el contrato, ceder ante la emoción y oler ese inconfundible aroma a auto nuevo que tanto has esperado.

Pero justo debajo de esa superficie pulida, donde las letras pequeñas se vuelven borrosas, se esconde un engranaje silencioso. Ese papel que estás a punto de firmar con la financiera de la casa no es un favor ni un premio a tu buen historial crediticio. Es un peaje camuflado, una barrera invisible que convierte una supuesta promoción en una fuga de capital de la que pocos se dan cuenta hasta que llega el primer estado de cuenta a casa.

El espejismo de los números redondos

Aquí es donde necesitamos cambiar la forma en que miras los números. Piénsalo como si estuvieras comprando una casa; a veces la pintura fresca solo sirve para tapar la humedad. La trampa de la financiera de casa radica en un concepto muy simple pero muy agresivo: recuperar lo que aparentan regalar. Cuando te ofrecen una tasa de interés cero o ridículamente baja para llevarte ese K3 a tu garaje, el negocio debe compensar el riesgo por otra parte.

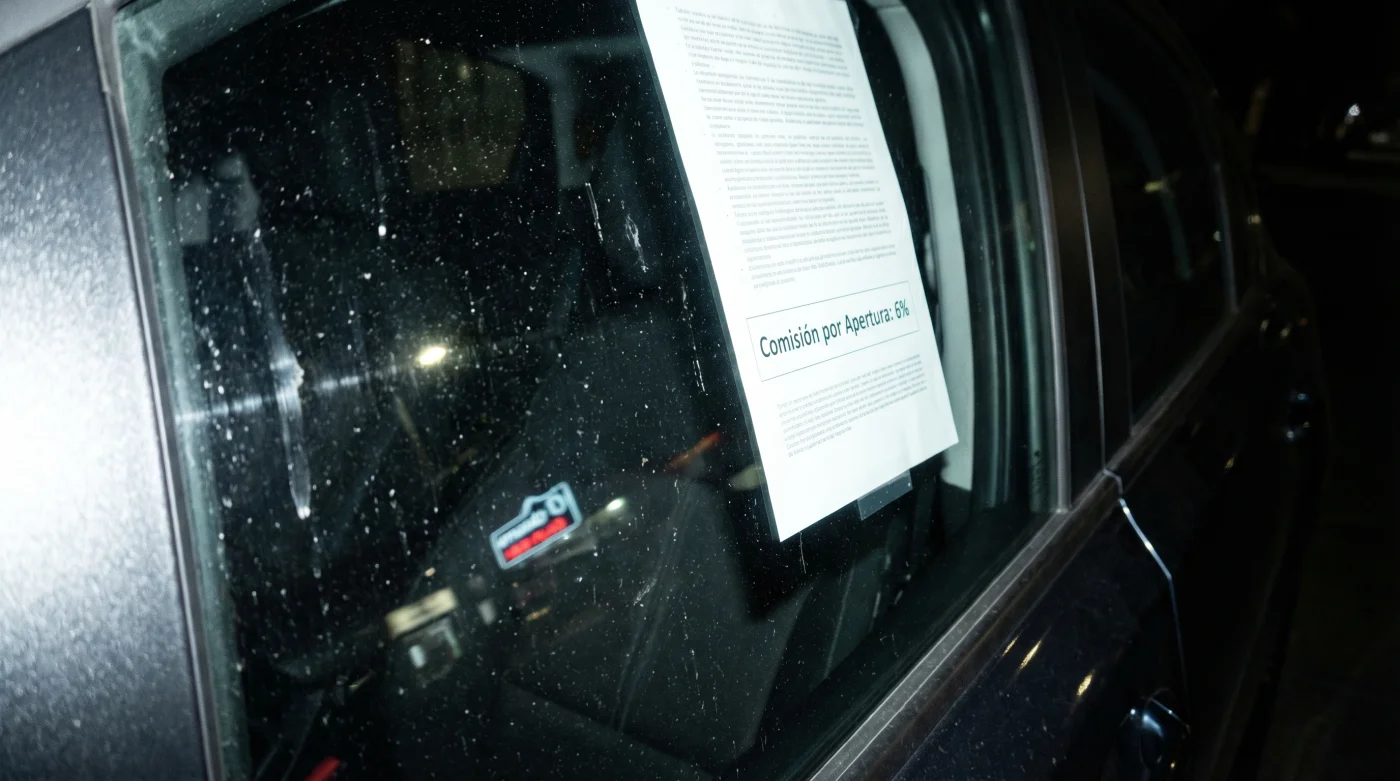

Esa compensación toma la forma de la comisión por apertura. Te dicen que es un procedimiento estándar, un simple trámite administrativo. Pero la realidad del mercado actual nos golpea con fuerza: duplican o triplican ese cargo inicial para subsidiar el interés que supuestamente no estás pagando. Terminas desembolsando de contado, o peor aún, financiando, una tarifa inflada que destruye por completo el beneficio real de la promoción, haciendo que el auto salga mucho más caro desde el primer kilómetro.

Roberto, a sus 45 años y tras más de una década como gerente de financiamiento en concesionarias del centro del país, conoce este baile de memoria. Me contó una vez, mientras revisábamos hojas de cálculo marcadas en rojo, cómo operan estas campañas. ‘El cliente se aferra a la idea de la mensualidad bajita’, explicaba Roberto, ajustándose los lentes frente a la pantalla. ‘No se dan cuenta de que en la primera factura, les hemos cobrado por adelantado el equivalente a tres años de intereses bajo el disfraz de gestión de crédito y apertura. Cuando les pongo el contrato enfrente, la alegría del auto nuevo actúa como un sedante para el razonamiento lógico’.

Filtros de realidad para cada tipo de conductor

No todos los que pisan la agencia tienen el mismo objetivo financiero, y la forma en que esta comisión oculta te impacta depende en gran medida de cómo planeabas pagar tu Kia K3 desde el principio. Entender esto es vital.

Para el buscador de mensualidades mínimas

Si tu meta es que el impacto en tu quincena sea el menor posible, eres el blanco principal de estas ofertas. Al diluir el costo del auto a cinco años, la comisión por apertura del 3% o 4% sobre un crédito de casi 400,000 pesos se suma al capital inicial. Pagas intereses sobre tarifas que ya de por sí estaban infladas. El consejo clave aquí es pedir siempre la tabla de amortización completa antes de dar el apartado de tu vehículo.

Para el comprador de liquidación rápida

Quizás tienes un bono o un ahorro fuerte y planeas adelantar pagos para liquidar en año y medio. En este escenario, la trampa es aún más dolorosa porque esa comisión inicial no se bonifica ni se reduce si pagas antes. Ya entregaste entre 12,000 y 18,000 pesos solo por el derecho a tener el préstamo en primer lugar, dinero que nunca verás de regreso, eliminando cualquier ventaja matemática de haber adelantado tus pagos al banco.

Para quien trae su propio crédito bancario

Llegar con un crédito preaprobado de tu banco de confianza te pone en una posición de poder, pero prepárate para una resistencia sutil. La agencia intentará igualar la tasa, pero omitirá mencionar que tu banco cobra un 1% de apertura, mientras que la financiera de marca cobra el doble o más bajo un esquema que venden como promocional, inflando el desembolso inicial.

Cómo desmontar la trampa en el escritorio

Evitar esta fuga de dinero requiere frialdad. Cuando llegue el momento de negociar el financiamiento de tu K3, debes cambiar tu enfoque de la emoción a la técnica. Trata cada número como una pieza de un motor que debes inspeccionar con cuidado.

Aquí tienes tu kit táctico para enfrentarte al analista de crédito en la agencia:

- Pide el CAT real impreso: No te quedes con la tasa de interés nominal. El Costo Anual Total incluye todos esos cargos por apertura y seguros obligatorios.

- Compara peras con peras: Exige la cotización del auto con la promoción de meses sin intereses y otra con la tasa de interés regular para notar la diferencia real de cargos.

- Cuestiona el porcentaje de apertura: Si la cifra supera el 2%, estás frente a una comisión claramente inflada. Pide que te desglosen a qué corresponde exactamente ese cobro.

- Trae una oferta externa: Muestra en tu teléfono la simulación de tu banco. Obliga a la financiera de casa a justificar por qué su promoción resulta más cara al principio.

La tranquilidad más allá del volante

Entender este juego de números no se trata solo de ahorrar unos miles de pesos al momento de firmar. Se trata de tomar el control absoluto de tu tranquilidad financiera y de tu patrimonio.

Manejar tu nuevo Kia K3 por la ciudad se siente mucho más ligero cuando sabes que pagaste el valor justo por él y no inflaste los bolsillos de la agencia. Esa satisfacción de no haber caído en la trampa de la comisión oculta te da una paz mental que ningún olor a auto nuevo puede igualar. Has dominado el sistema en lugar de dejar que las hojas de cálculo confusas decidan el destino de tu quincena.

‘El mejor trato en una agencia no es el que tiene los números más llamativos en el póster, sino el que mantiene tu dinero en tu cuenta bancaria después del primer pago.’

| Elemento Clave | Detalle del Financiamiento | Valor Añadido para el Comprador |

|---|---|---|

| Promoción de 0% de interés | Se publicita como crédito sin costo adicional a lo largo de los meses. | Revela que el costo real se traslada al cobro inicial de apertura. |

| Comisión por apertura | Suele elevarse hasta un 3% o 4% del valor total del vehículo financiado. | Permite exigir un desglose preciso y negociar con ofertas de bancos externos. |

| CAT (Costo Anual Total) | El porcentaje real que engloba tasas, seguros y comisiones infladas. | Otorga claridad total sobre cuánto costará realmente el auto K3 al final del plazo. |

Preguntas frecuentes antes de firmar

¿Puedo negarme a pagar la comisión por apertura?

Rara vez puedes eliminarla por completo con la financiera de marca, pero evidenciar que está inflada te permite presionar para que te bajen el costo de los seguros o te regalen accesorios.¿Conviene más usar un crédito de mi banco personal?

Generalmente sí. Tu banco suele cobrar un 1% o menos por apertura, lo que hace que un crédito tradicional termine siendo más económico que las falsas promociones de meses sin intereses de las concesionarias.¿Qué pasa si planeo adelantar a capital desde el segundo mes?

Si la comisión por apertura fue alta, ya perdiste ese dinero de entrada. Adelantar a capital te ahorra intereses futuros, pero no recupera la comisión abusiva que te cobraron al inicio.¿Por qué la agencia insiste tanto en que use su financiera?

Porque los asesores y gerentes reciben bonos sustanciales por cada contrato de crédito colocado, especialmente si el financiamiento incluye comisiones altas y seguros multianuales forzosos.¿El Kia K3 sigue siendo una buena compra a pesar de esto?

Por supuesto. Es un vehículo con gran fiabilidad mecánica y excelente diseño. El problema no es el auto, sino el esquema de financiamiento que lo rodea. Compra el auto, pero no compres el truco.