El aire acondicionado de la agencia automotriz huele a plástico nuevo y a café recién hecho. Estás sentado frente a un escritorio de cristal limpio y frío, sosteniendo una hoja de cotización impresa que, tras semanas de investigación, ya empezaba a sentirse como el pasaporte a tu próximo vehículo.

Habías estudiado cada detalle del BYD Yuan Pro híbrido enchufable hasta el cansancio. La transición a la movilidad electrificada en México te generaba algunas reservas lógicas, pero la doble motorización te ofrecía esa tranquilidad mental que tanto buscabas en carretera. Los números parecían cuadrar perfectamente dentro de la frontera de tu presupuesto mensual familiar.

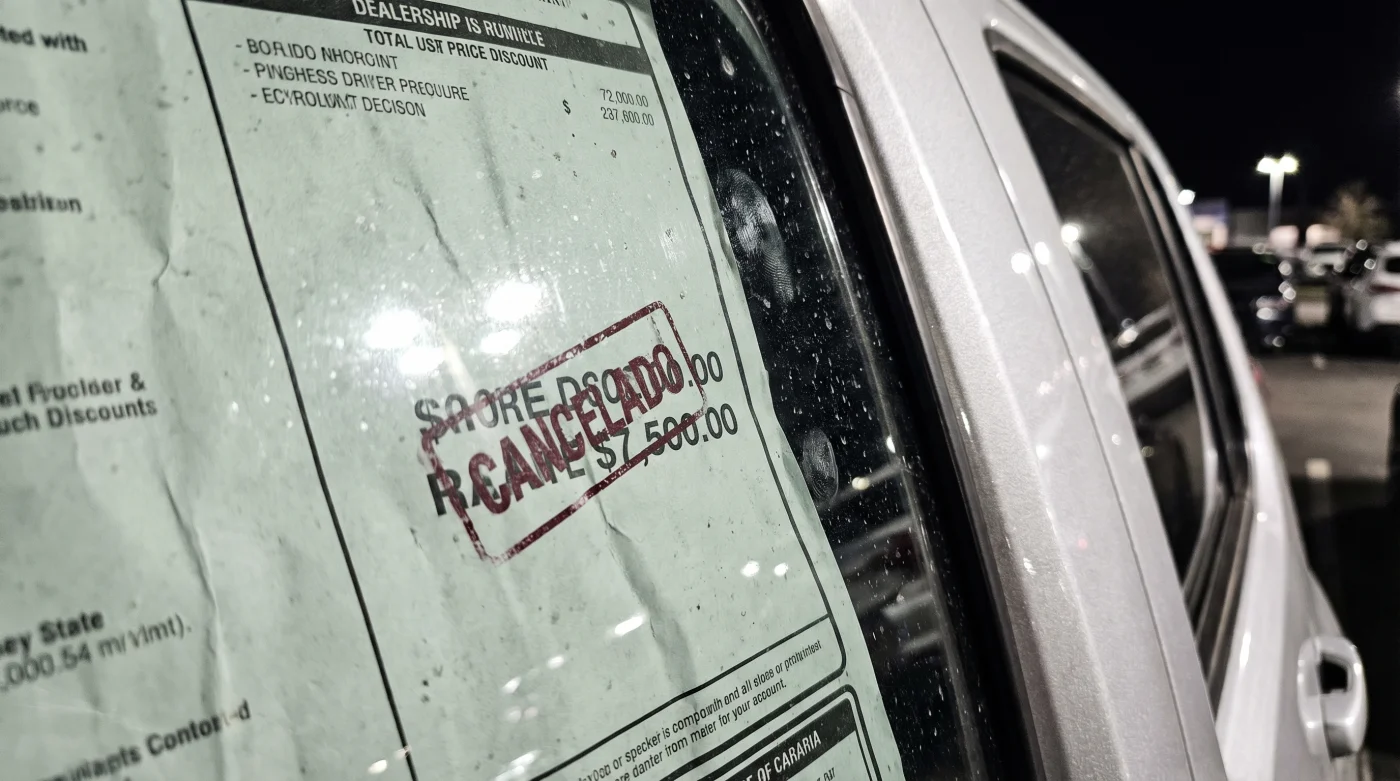

Entonces, el asesor de ventas suspira, desliza un bolígrafo sobre el papel y tacha un renglón clave. El bono directo de fábrica, ese colchón silencioso de miles de pesos que aligeraba el enganche de forma casi mágica, ha desaparecido de la noche a la mañana. La respiración se te corta por una fracción de segundo.

Tu primer instinto es exigir respuestas fuertes, levantarte de la silla o pedir que te devuelvan el dinero apartados de inmediato. Sin embargo, la reacción visceral rara vez es buena consejera frente a un contrato. Esta cancelación no es un castigo, sino un reacomodo mecánico de fuerzas económicas en el vibrante mercado automotriz.

La física de los incentivos financieros

Imagina un descuento automotriz corporativo como una válvula de presión en un complejo sistema de tuberías. Cuando la marca fabricante necesita que los autos fluyan con prisa desde el puerto hacia las calles, abre la válvula de golpe y deja caer un bono directo sobre el precio de lista. Pero cuando la cierran abruptamente, no significa que el agua se haya evaporado o que la empresa esté siendo codiciosa.

Simplemente, la presión financiera se ha redirigido hacia otra parte del circuito corporativo. Dejar de ver este cambio como un robo a tu cartera cambia por completo tu postura en la mesa de negociación. Entender el sistema te protege de tomar decisiones precipitadas basadas en el pánico o la desilusión momentánea.

Roberto Vallejo, de 45 años, lleva casi dos décadas estructurando planes de financiamiento para marcas asiáticas en la zona corporativa de Santa Fe en la Ciudad de México. Mientras revisa hojas de cálculo en su monitor, sonríe al hablar de estos movimientos que alteran a los compradores. ‘Cuando un modelo respira por sí solo en el piso de ventas gracias a su popularidad’, explica Roberto con voz pausada, ‘le quitamos el oxígeno artificial del bono inicial. Pero el dinero no se esfuma, lo movemos en silencio hacia el subsidio de la tasa de interés o al valor residual garantizado. Quien sabe leer los términos del contrato, termina ganando más a largo plazo que con un simple descuento al contado.’

El mapa de daños según tu posición

No todos los perfiles de compradores absorben el impacto de una política de precios de la misma manera. El retiro inesperado de este beneficio económico exige que calibres tu estrategia defensiva según el método de pago que habías proyectado originalmente. No existe una regla universal para sortear esta fluctuación, pero sí existe un camino para cada perfil.

Para el purista del pago de contado. Si tu plan original era transferir el monto total del vehículo directamente desde tu cuenta bancaria para evitar deudas, la pérdida del bono te golpea de frente. Aquí la agencia ya no tiene margen para jugar con la tasa de interés a tu favor porque simplemente no hay crédito. Tu margen de maniobra como comprador de contado se reduce a exigir compensaciones físicas: accesorios originales, mantenimientos preventivos incluidos por dos años o una película antiasalto como moneda de cambio por el ajuste repentino de las reglas.

Para el estratega del crédito automotriz. Aquí es donde el agua de la tubería encuentra su nuevo cauce y te beneficia. Las armadoras suelen retirar el bono inicial ruidoso para poder sostener una tasa de interés mucho más agresiva y silenciosa. Calcula el costo anual total de la nueva corrida financiera. Al hacerlo, podrías descubrir con agrado que pagarás muchos menos pesos al final de un plazo de 48 meses que lo que hubieras pagado con el descuento original pero con una tasa estándar del mercado.

El atrapado en el anticipo. Dejaste cinco o diez mil pesos hace un mes en la caja de la agencia para apartar tu lugar en la lista de espera de los primeros embarques. Ahora que las condiciones comerciales cambiaron drásticamente, sientes que la agencia tiene tu dinero como rehén para forzarte a firmar. Es aquí donde la ley de protección al consumidor entra en juego, pero la burocracia del piso de ventas jugará con tu paciencia al límite.

Maniobras para blindar tu inversión

Evitar perder tu anticipo de compra frente a un cambio de precio requiere absoluta frialdad administrativa. Algunos asesores, presionados por sus cuotas, intentarán convencerte verbalmente de que el apartado es estrictamente no reembolsable o que el trámite de devolución del dinero tardará varios meses en procesarse. Esto es una táctica de desgaste comercial, no una realidad legal inquebrantable.

En nuestro país, la Procuraduría Federal del Consumidor (PROFECO) establece directrices muy claras respecto a los depósitos de apartado cuando las agencias modifican las condiciones comerciales sin el consentimiento del cliente. Tienes el derecho íntegro de exigir la cancelación sin un solo peso de penalización si el precio final del vehículo o las promociones firmadas en tu orden original sufren alteraciones unilaterales.

Para ejecutar tu salida elegante o tu renegociación de manera impecable, prepara tu terreno de defensa documental. Aplica este protocolo de contención antes de permitir que te impriman un nuevo contrato, antes de firmar cualquier adendum confuso o de enviar una solicitud apresurada de cancelación.

Este es tu arsenal táctico de acciones mínimas para manejar la situación a tu favor:

- Exige la revisión de la orden de apartado original: Localiza la cláusula específica de vigencia de precios. Si el documento garantizaba con claridad las condiciones comerciales al momento exacto de tu depósito, la agencia tiene la obligación moral y legal de respetarlas, o en su defecto, devolverte el 100% de tu dinero en un plazo que rara vez debe superar los 15 días hábiles.

- Solicita la corrida financiera comparativa: Pide al gerente de financiamiento que imprima frente a ti la mensualidad calculada con el bono anterior (a una tasa bancaria normal) y la mensualidad actual sin el bono (con la tasa posiblemente subsidiada por la marca). La matemática fría sobre el papel disipa cualquier duda emocional.

- Redacta un correo electrónico de formalización: Nunca gestiones una cancelación basándote en pláticas de pasillo. Envía un correo directo al gerente general de ventas citando el cambio repentino de condiciones como motivo de recisión, y solicitando la transferencia de devolución a tu misma cuenta de origen. Esto crea un rastro auditable invaluable.

- Negocia especie por efectivo ausente: Si tras analizar los números decides quedarte con el BYD Yuan Pro y absorber el aumento en el enganche, no lo hagas gratis. Exige firmemente que el equivalente del bono perdido te lo entreguen en infraestructura útil, como un cargador de pared nivel 2 (wallbox) instalado en tu cochera sin costo adicional.

El peso real de una decisión electrificada

Comprar un automóvil con tecnología reciente hoy en día se siente como navegar al timón en aguas marcadamente agitadas. Las reglas del juego corporativo cambian con cada buque de carga transoceánico que atraca en el puerto de Lázaro Cárdenas para descargar inventario fresco. La verdadera tranquilidad del comprador radica en saber medir la corriente, entender cuándo soltar las amarras y cuándo plantar los pies firmes para negociar.

El BYD Yuan Pro híbrido enchufable sigue consolidándose como una máquina formidable desde la ingeniería, diseñada para tender un puente cómodo y seguro entre los motores de combustión que conocemos y el futuro eléctrico inminente. La cancelación temporal de su bono directo de introducción es solo un latido natural en un mercado automotriz vivo y respirante. Cuando aprendes a leer pacientemente las intenciones corporativas que se esconden detrás de los números, dejas de ser un espectador temeroso en el escritorio de la agencia para convertirte, por fin, en el dueño absoluto de tu inversión y de tu tranquilidad al volante.

El mejor precio de un auto no está en la primera hoja brillante que te imprimen para enamorarte, sino en la última corrida financiera que logras justificar con la cabeza fría.

| Punto Clave | Detalle Técnico | Valor Añadido para el Lector |

|---|---|---|

| Cancelación del Bono Directo | Retiro del subsidio frontal al precio de lista debido a la alta rotación y demanda del modelo en piso de ventas. | Comprender que no estás pagando un sobreprecio injusto, sino presenciando una reestructuración normal del inventario. |

| Protección Legal del Anticipo | Respaldado por las normativas vigentes de PROFECO ante modificaciones comerciales unilaterales del contrato. | Seguridad financiera absoluta para recuperar tus fondos íntegros sin temor a multas corporativas de la agencia. |

| Reubicación a Tasas Subsidiadas | Movimiento estratégico del capital del bono hacia un porcentaje de interés anual de crédito significativamente menor. | Oportunidad real de pagar menos dinero en concepto de intereses a lo largo de un financiamiento de 48 a 60 meses. |

Respuestas a tus dudas más urgentes en la agencia

1. ¿Puedo obligar legalmente a la agencia a respetarme el bono original ofrecido?

Solo será posible si tienes en tus manos una orden de apartado debidamente firmada que especifique claramente la vigencia de la promoción y declare el precio congelado exactamente al momento de realizar tu depósito bancario.2. ¿Cuánto tiempo real tienen para devolver mi dinero de anticipo si decido cancelar?

Por lo general, los procesos administrativos internos de las agencias en México toman entre 10 y 15 días hábiles a partir del momento en que entregas formalmente tu carta de cancelación y la carátula bancaria para la transferencia de retorno.3. A pesar del cambio de precio, ¿sigue valiendo la pena el BYD Yuan Pro híbrido enchufable?

Su relación valor-precio frente a sus competidores directos en el mercado sigue siendo sumamente sólida. Su sistema de doble motorización y la autonomía extendida en modo puramente eléctrico logran compensar la falta del bono a mediano plazo mediante el ahorro tangible en el gasto de combustible mensual.4. ¿Qué resulta más inteligente ahora, financiar el auto o pagarlo de contado tras este cambio corporativo?

Si la marca fabricante decidió trasladar inteligentemente los fondos del bono para ofrecer una tasa subsidiada muy baja, financieramente te conviene el crédito. En cambio, si decides pagar de contado, estarás absorbiendo el aumento del precio de lista sin recibir absolutamente ningún beneficio crediticio de por medio.5. ¿Existe la posibilidad de que regrese el bono directo a la vista en un par de meses?

Sí, definitivamente. El mercado automotriz es altamente cíclico. Si la demanda del modelo se estabiliza de pronto o las agencias acumulan cierto inventario en sus patios hacia finales de trimestre, es sumamente probable que la marca decida reactivar los incentivos de entrada para acelerar las entregas.