El aire acondicionado de la agencia de autos siempre huele igual: una mezcla química de plásticos nuevos, cera pulida y café recién hecho. Te sientas en el escritorio de cristal, repasando mentalmente los números de tu pensión. Afuera, el tráfico de la ciudad ruge, pero aquí adentro, el silencio está diseñado para que firmes bajo una sensación de falsa comodidad.

Nos han enseñado que comprar un auto en la etapa de retiro es un acto de resistencia financiera. Las letras chiquitas parecen más diminutas bajo la luz blanca, y los vendedores a menudo asumen que buscarás la salida más fácil: una mensualidad pequeña que esconda un interés monumental a cinco o seis años.

Pero hay un ángulo ciego en la industria automotriz mexicana que rara vez llega a los folletos brillantes. La realidad no es que estés en desventaja frente a las pizarras de precios impresas en letras de molde. El secreto radica en que tu jubilación es una moneda de cambio mucho más pesada que el bono de cualquier cliente joven, si sabes exactamente qué palanca mover antes de sacar la pluma.

El espejismo de la etiqueta y el peso del retiro

El error más común es entrar al concesionario creyendo que el precio de lista es un muro de concreto. Míralo más bien como una puerta de madera vieja: cede si sabes dónde empujar. Cuando te jubilas, tu perfil cambia en las oscuras bases de datos financieras de las agencias. Pasas de ser un riesgo fluctuante a un ingreso garantizado y estable.

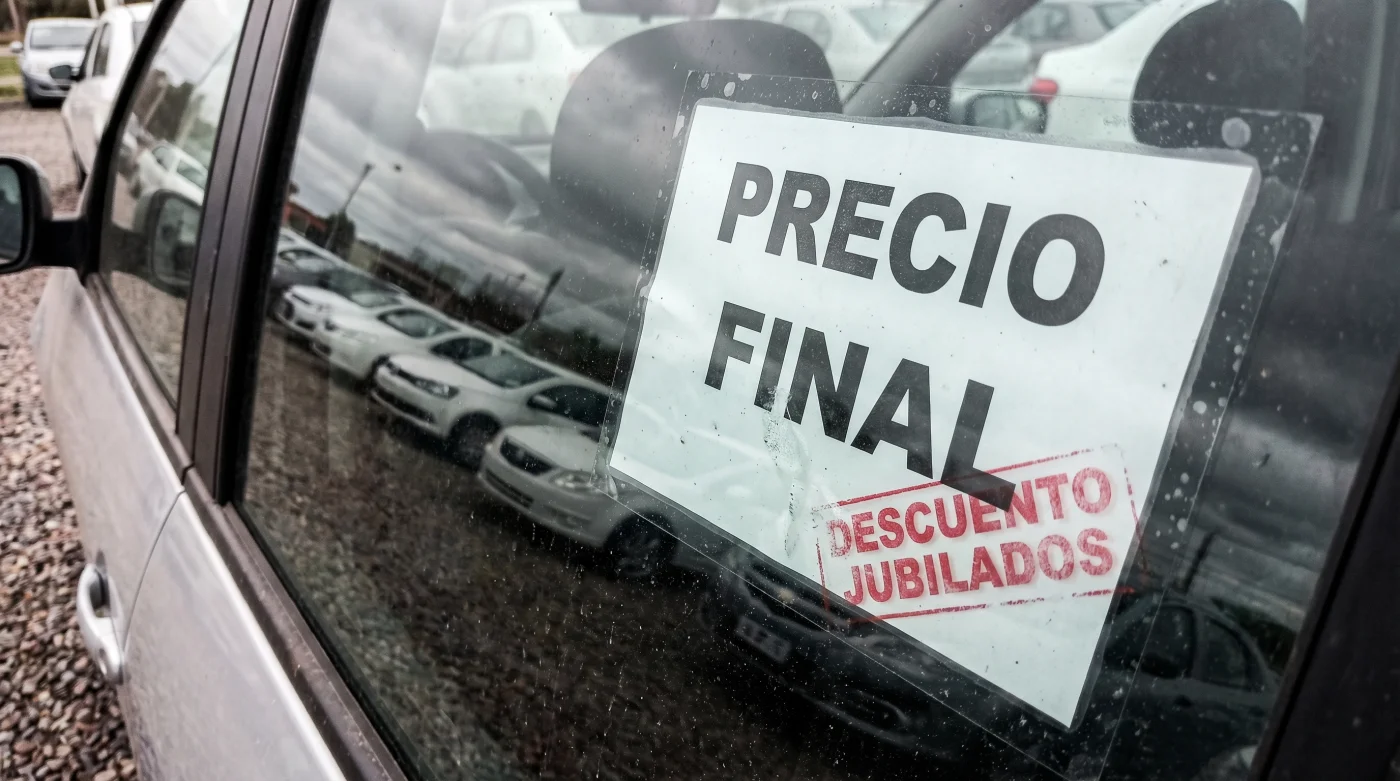

Esta transición es tu carta fuerte, pero nadie te la va a ofrecer voluntariamente. El descuento oculto rara vez es un cartel con luces de neón. A menudo toma la forma de exenciones en comisiones por apertura, bonos de lealtad aplicables a pensionados o acuerdos corporativos que las marcas sostienen con aseguradoras e instituciones gubernamentales. Exigir este trato es reclamar un derecho que el mercado automotriz prefiere mantener en voz baja.

Héctor Salinas, un exgerente de ventas de 62 años en Guadalajara, conoce esta coreografía de memoria. Hoy asesora a compradores privados, pero recuerda bien sus días en el piso de ventas. “Cuando un cliente mayor entraba por la puerta, mi equipo veía una venta segura, pero yo veía a alguien que no sabía que podía tirar nuestro margen de ganancia”, cuenta mientras sirve agua mineral en su vaso. Héctor revela que agencias de ciertas marcas japonesas y americanas mantienen un fondo de retención para adultos mayores. Si el cliente menciona términos clave como el ajuste por pensión o pone sobre la mesa su estatus frente a un esquema de pago de contado, el sistema gerencial permite liberar hasta un 8% de descuento directo sobre el valor de factura.

Ajustando el enfoque según tu estrategia

No todos los retiros lucen igual, y la forma en que aplicas esta táctica debe moldearse a la realidad del saldo en tu cuenta bancaria. La clave está en no revelar tus cartas hasta que el vendedor haya expuesto todas las suyas.

Para el purista del efectivo: Si planeas usar los ahorros de toda tu vida o el pago de tu Afore para comprar de contado, jamás anuncies tu liquidez al cruzar la puerta. Las agencias ganan fuertes comisiones colocando créditos. Deja que te ofrezcan financiamiento, escucha la oferta pacientemente, y en el último minuto, revela que pagarás de contado. Exige entonces que te mantengan el bono de financiamiento como descuento directo por tu estatus de jubilado. Es una jugada fría que pocas veces esperan.

Para el estratega del crédito: Si prefieres mantener tu liquidez intacta para emergencias y buscar un crédito respaldado por tu pensión, enfócate en dinamitar las tasas infladas. Varios bancos en México ofrecen tasas preferenciales para las personas que reciben su pensión en sus cuentas de nómina. Lleva esta pre-aprobación a la agencia y exige que igualen la tasa o te eliminen por completo el costo del seguro durante el primer año.

Para el maestro del intercambio: Entregar tu auto usado a cuenta es un campo de minas. El valor de la guía autométrica, ese famoso libro azul, suele ser el pretexto perfecto para castigar tu patrimonio. Utiliza tu historial impecable a tu favor. Los vehículos de personas en retiro suelen recorrer menos kilómetros y recibir mantenimiento puntual. Exige un bono de toma argumentando que tu vehículo requiere menos reacondicionamiento que el promedio, aumentando su margen de reventa.

La anatomía de la negociación perfecta

Implementar este sistema requiere frialdad absoluta. No se trata de discutir, alzar la voz o enojarse, sino de dirigir la conversación con una calma metódica que desconcierte al vendedor.

Sigue esta secuencia la próxima vez que te sientes frente a la pantalla de un asesor comercial en la agencia:

- El silencio estratégico: Deja que el vendedor hable primero y exponga todas las promociones del mes. No muestres entusiasmo ni urgencia, solo asiente despacio.

- La mención casual: Introduce tu estatus financiero diciendo: “Como pensionado, mi presupuesto es estricto y sé que marcas de la competencia ofrecen ajustes a este perfil de comprador”.

- El rechazo de los extras: Declina amablemente los recubrimientos cerámicos, el nitrógeno en las llantas y las garantías extendidas dudosas.

- La petición directa: Pregunta mirándolo a los ojos: “¿Cuál es el subsidio exacto o bono gerencial que tienen asignado para clientes con ingresos fijos de jubilación?”

Tu caja de herramientas táctica debe ser ligera pero letal. Lleva contigo una carpeta física. Adentro debe ir tu pre-aprobación bancaria impresa, tu credencial del INAPAM o talón de pensión, y anotaciones a mano con los precios de lista de al menos dos agencias rivales ubicadas a menos de 10 kilómetros de distancia. Nada pone más nervioso a un vendedor que un cliente mayor con datos duros y la disposición de caminar hacia la salida.

El verdadero valor de tu paciencia

Dominar la compra de un automóvil en esta etapa de tu vida trasciende el simple hecho de cuidar tu cuenta bancaria. Se trata de validar tu experiencia y tu astucia. Has pasado décadas trabajando, pagando impuestos, librando crisis económicas y entendiendo las reglas de un sistema financiero que a menudo parece diseñado para agotarte.

Conducir ese auto nuevo fuera del lote, sintiendo el aire acondicionado y sabiendo que pagaste lo que dicta la justicia y no la avaricia corporativa, te otorga un tipo muy particular de paz mental. No es el metal brillante ni el motor silencioso lo que te genera orgullo al llegar a casa, sino la certeza inquebrantable de tu inteligencia. Tu jubilación dejó de ser una excusa para que te ofrezcan menos; ahora es la credencial de peso pesado que obliga al mercado a darte el respeto y el precio que mereces.

El concesionario no es un templo de reglas fijas, es un mercado donde tu paciencia y tu estatus financiero son los bienes más caros que puedes poner sobre la mesa.

| El Concepto | El Detalle Práctico | El Valor Real para Ti |

|---|---|---|

| Bono por Financiamiento Falso | Aceptar el crédito inicialmente y luego cambiar a pago de contado, exigiendo conservar el descuento. | Ahorros directos de entre 15,000 y 30,000 MXN sobre el precio de lista. |

| Tasa Preferencial de Nómina | Usar el banco donde recibes tu pensión para presionar a la financiera de la agencia. | Evitar intereses abusivos y reducir la mensualidad real hasta un 15%. |

| Rechazo de Extras Cosméticos | Negar sistemáticamente seguros de vida inflados, ceras especiales o localizadores forzosos. | Proteger tu capital inicial y pagar únicamente por el valor de la maquinaria. |

Respuestas claras para compradores inteligentes

¿Las agencias están obligadas por ley a dar descuentos a jubilados?

No existe una ley federal que los obligue, pero casi todos los grupos automotrices tienen presupuestos gerenciales discrecionales para amarrar ventas seguras con perfiles de bajo riesgo como los pensionados.¿Sirve de algo presentar la tarjeta del INAPAM en la agencia?

Sí. Aunque no te den un descuento anunciado públicamente, mostrarla sirve como evidencia física de tu estatus, lo que te permite exigir la exención de pago de comisión por apertura o el seguro gratis.¿Debo ir acompañado a negociar mi auto nuevo?

Ir solo demuestra confianza, pero llevar a un familiar silencioso que tome notas puede crear una presión psicológica inmensa sobre el vendedor, forzándolo a ofrecer su mejor número rápidamente.¿Es mejor comprar el auto a fin de mes o a fin de año?

Para un jubilado con liquidez, la última semana del mes es crucial. Los vendedores necesitan cumplir cuotas y estarán dispuestos a liberar bonos ocultos que negaron en la primera quincena.¿Qué hago si el vendedor me dice que el precio es inamovible?

Agradece su tiempo, levántate y camina hacia la puerta. Nueve de cada diez veces, te detendrán antes de que cruces la salida con una propuesta consultada con el gerente.