Sientes el frío del aire acondicionado en la sucursal bancaria. Frente a ti, un ejecutivo te desliza una hoja impresa que huele a café quemado y a tóner fresco. Tus ojos van directo al número en la parte inferior: 17.5% de tasa de interés para financiar ese SUV familiar. El estómago se te cierra. Asumir esa deuda se siente como intentar correr mientras respiras a través de una almohada. Salir de la agencia con un auto nuevo parecía implicar, por obligación, una sangría financiera con el banco tradicional.

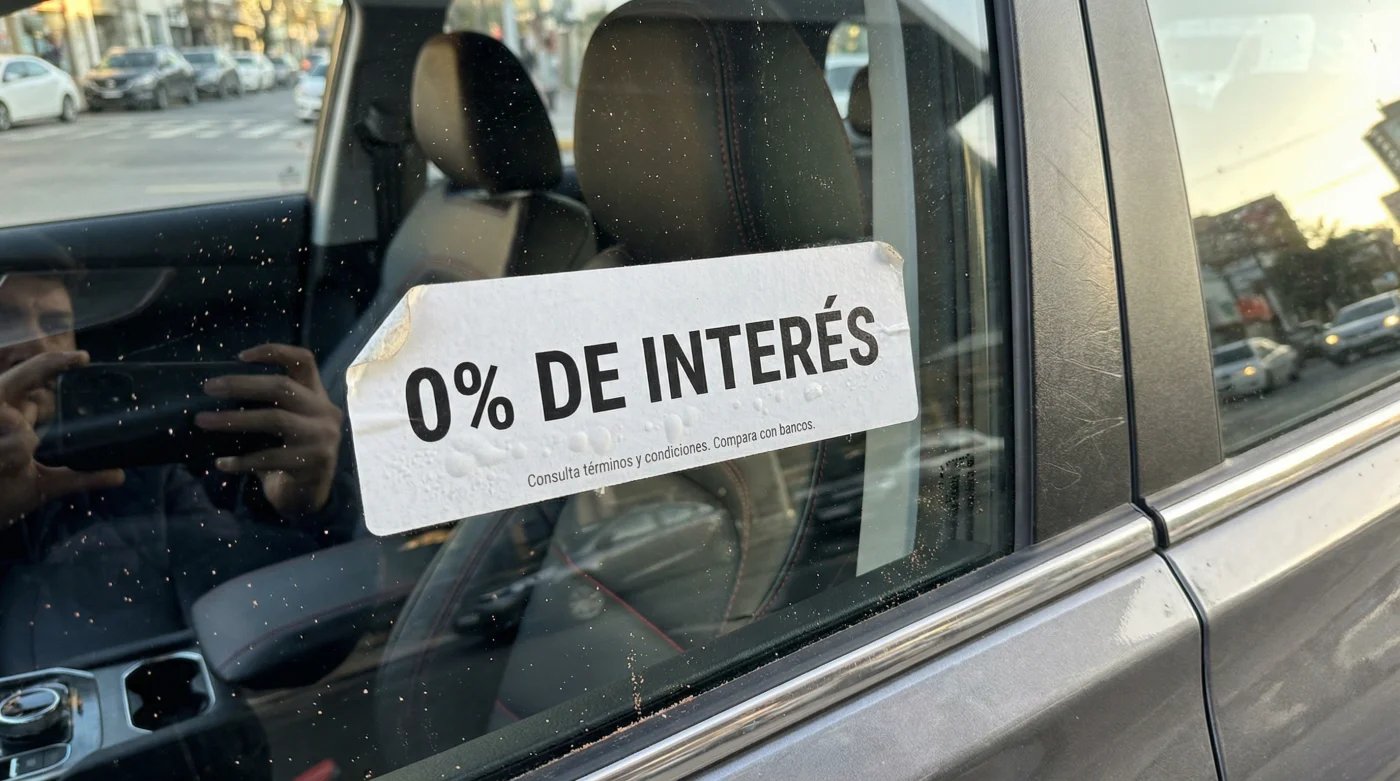

Pero justo cuando la resignación empezaba a ganar terreno, el panorama se fracturó. Chirey acaba de soltar un golpe sobre la mesa que dejó a los bancos frotándose los ojos: un desplome radical en sus tasas de interés para la Tiggo 8, rozando el 0%, con el único objetivo de liquidar agresivamente su inventario 2023. La vieja regla de que el banco siempre tiene el crédito más barato acaba de quedar obsoleta.

El peso de la deuda y la jugada inesperada

Piensa en el crédito automotriz tradicional como la gravedad de la masa: entre más tiempo pasa, más pesado se vuelve el pan. Durante décadas, nos acostumbramos a que las agencias te vendían el coche y los bancos te cobraban el peaje. Si querías un SUV de tres filas, el costo real terminaba siendo casi un tercio más del valor de lista por pura matemática de intereses.

Esta sacudida de Chirey cambia la física del problema. Al encontrarse con un exceso de unidades Tiggo 8 del año modelo 2023 en los patios mexicanos, la marca asiática decidió no jugar a los descuentos menores. En su lugar, atacaron el dolor más grande del comprador: el costo del dinero.

Hace unas semanas, tomaba un café por la colonia Narvarte con Roberto, un veterano analista de riesgo que lleva 15 años aprobando créditos automotrices para una institución financiera gigante. Mientras revolvía su taza, me confesó con una mezcla de frustración y asombro: Ya no podemos competir contra esto. Las financieras de casa de estas marcas están asumiendo el costo del interés para mover el metal. Hoy, si le ofrezco un 14% a un cliente, me tira el contrato a la cara.

| Perfil del Comprador | Beneficio Directo de la Tasa Cero (o cercana) |

|---|---|

| La Familia en Crecimiento | Acceso a una tercera fila de asientos sin sacrificar el presupuesto mensual de supermercado. |

| El Pragmático Financiero | Paga casi el valor de contado del vehículo, diluyendo la depreciación inicial de manera natural. |

| El Comprador de Primera Vez (SUV) | Evita las tasas punitivas de los bancos por falta de un historial crediticio robusto o de largo plazo. |

Cómo leer la letra pequeña con las manos en el volante

Aprovechar esta anomalía del mercado requiere presencia y atención. No te dejes llevar solo por el letrero brillante en el cristal de la agencia. Siéntate, pide el contrato y pasa tu dedo índice por la línea del Costo Anual Total (CAT). Las financieras de marca suelen condicionar estas tasas a plazos específicos, generalmente de 12 a 24 meses, o piden un enganche ligeramente mayor.

Haz el ejercicio físico de comparar. Pon tu cotización del banco del lado izquierdo de la mesa y la cotización de Chirey del lado derecho. Observa el pago total al final del plazo. La diferencia te alcanzará para pagar el seguro de cobertura amplia durante todos los años que tengas el coche.

- Nuevo rediseño del Audi A3 elimina este peligroso punto ciego trasero en entornos urbanos

- Audi A3 básico supera a la versión S-Line configurando este paquete exacto de agencia

- MG Motor recorta sus precios drásticamente amenazando el dominio de Nissan

- Ford Lobo enfrenta retiro urgente por ejes propensos a ruptura súbita

- Toyota Hilux usada esconde fatiga de carga revisando este soporte trasero

| Concepto Financiero | Crédito Bancario Tradicional (Promedio) | Liquidación Tiggo 8 (Promoción 2023) |

|---|---|---|

| Tasa de Interés Anual | 14% – 18% | 0% – 4.99% |

| Pago de Intereses (Aprox. $500k MXN financiados) | $140,000 a $180,000 MXN extras | $0 a $35,000 MXN extras |

| Comisión por Apertura | 2% a 3% del monto a financiar | Frecuentemente exonerada en la promoción |

Al caminar alrededor de la Tiggo 8 que te asignen, pon atención a los detalles sutiles. No te limites a oler el interior a nuevo o sentir los asientos. Fíjate en los bordes de los limpiaparabrisas y revisa que la goma no esté reseca. Un auto detenido por meses necesita una inspección cariñosa pero estrictamente práctica.

| Punto de Inspección (Unidades 2023) | Qué aceptar con tranquilidad | Qué exigir antes de firmar |

|---|---|---|

| Batería de 12V | Que marque voltaje estable en el tablero al encender y arranque sin dudas. | Prueba de carga documentada. Si el auto estuvo parado, exige una batería nueva si titubea. |

| Neumáticos | Llantas con los testigos de desgaste íntegros y tacto suave en los costados. | Rodar a 80 km/h en prueba. Si sientes vibración en el volante, se deformaron por reposo. Pide cambio. |

| Garantía Integral | Póliza estándar de la marca con sus coberturas de defensa a defensa. | Confirmar por escrito que los 10 años de garantía arrancan hoy, no cuando el auto llegó al país. |

Más que un auto, es tu tranquilidad financiera

Esta ventana de oportunidad en el mercado automotriz de México no durará para siempre. Los inventarios de 2023 eventualmente se vaciarán, y las tasas volverán a su cauce dictado por el Banco de México. Pero por ahora, el poder ha cambiado de bando. Ya no eres tú rogándole a un banco por una tasa que no asfixie tu quincena; es la marca automotriz la que está dispuesta a absorber ese costo con tal de verte salir rodando por la rampa de la agencia.

Al final del día, el olor a piel nueva y el brillo de la pintura intacta no deberían venir acompañados del sabor amargo de la ansiedad financiera. Elegir inteligentemente no se trata solo de medir la potencia del motor o el tamaño de la pantalla, sino de cuidar el ritmo de vida de tu familia. Te mereces llegar a fin de mes respirando profundo, con la certeza de que tus pesos trabajan para construir tu patrimonio, y no para alimentar los márgenes de una institución bancaria.

El crédito automotriz dejó de ser un simple producto bancario; hoy es la herramienta táctica más afilada que tienen las marcas de autos para mover su inventario acumulado.

Preguntas Frecuentes: Navegando el Financiamiento Automotriz

¿Por qué Chirey baja tanto sus tasas de interés de manera repentina?

La estrategia busca liquidar rápidamente el exceso de inventario del año modelo 2023 en México y abrir espacio logístico para las unidades nuevas, sacrificando ganancia financiera por volumen comercial.¿Aplica esta tasa cercana a cero para cualquier plazo que yo elija en la agencia?

Generalmente no. Las tasas ultrabajas suelen estar amarradas a plazos cortos, como 12 a 24 meses, o exigen un enganche inicial superior al 35%. Es vital leer tu contrato específico.¿Mi banco puede igualar o mejorar esta promoción si tengo un historial excelente?

Es mecánicamente imposible. Los bancos compran el dinero basándose en la tasa de referencia nacional. Chirey está subsidiando esa diferencia monetaria con su propia ganancia del vehículo.¿Pierdo meses de garantía al comprar un modelo del año anterior que estuvo estacionado?

No deberías. La póliza de garantía de la marca, incluyendo la extensión del motor, debe comenzar a correr exactamente en la fecha en que se factura y entrega el vehículo a tu nombre.¿Qué mantenimiento debo revisar en un auto nuevo pero que estuvo meses sin moverse?

Es prudente solicitar una revisión de la presión de neumáticos para evitar deformaciones, un chequeo con escáner de la batería de 12V y verificar la frescura de los líquidos del motor.