Entras a la agencia y el aire acondicionado te recibe como un muro de hielo. Hay un aroma inconfundible a silicona para llantas y café recién hecho que flota entre los escritorios de cristal. Frente a ti, bajo una iluminación quirúrgica, descansa un Audi A3. Sus líneas compactas prometen precisión alemana, mientras tu mente ya dibuja los fines de semana en carretera hacia Valle de Bravo. Todo parece perfecto hasta que te sientas frente al asesor y el crujido del papel rompe el encanto.

Te entregan una hoja impresa con números apretados. Tus ojos van directo a la mensualidad y, por un instante, respiras con alivio. Sin embargo, en algún lugar entre el enganche y la firma, hay un fantasma financiero que está devorando silenciosamente tu capital. Lo llaman cobro por reacondicionamiento, una frase elegante para justificar un sobreprecio brutal.

La realidad de los lotes en México es que el negocio fuerte ya no reside en el motor, sino en la tinta de los pagarés. Ese impecable sedán con apenas 45,000 kilómetros no es solo un medio de transporte; las agencias lo ven como un instrumento diseñado para extraer hasta el último peso mediante comisiones invisibles.

Hoy vas a aprender a leer entre líneas. Descubrirás la forma de desarmar ese cargo ilusorio y convertir lo que normalmente es una trampa en tu mejor herramienta de negociación. Al entender la mecánica oculta de las financieras, el control volverá a ti.

La ilusión del quirófano mecánico

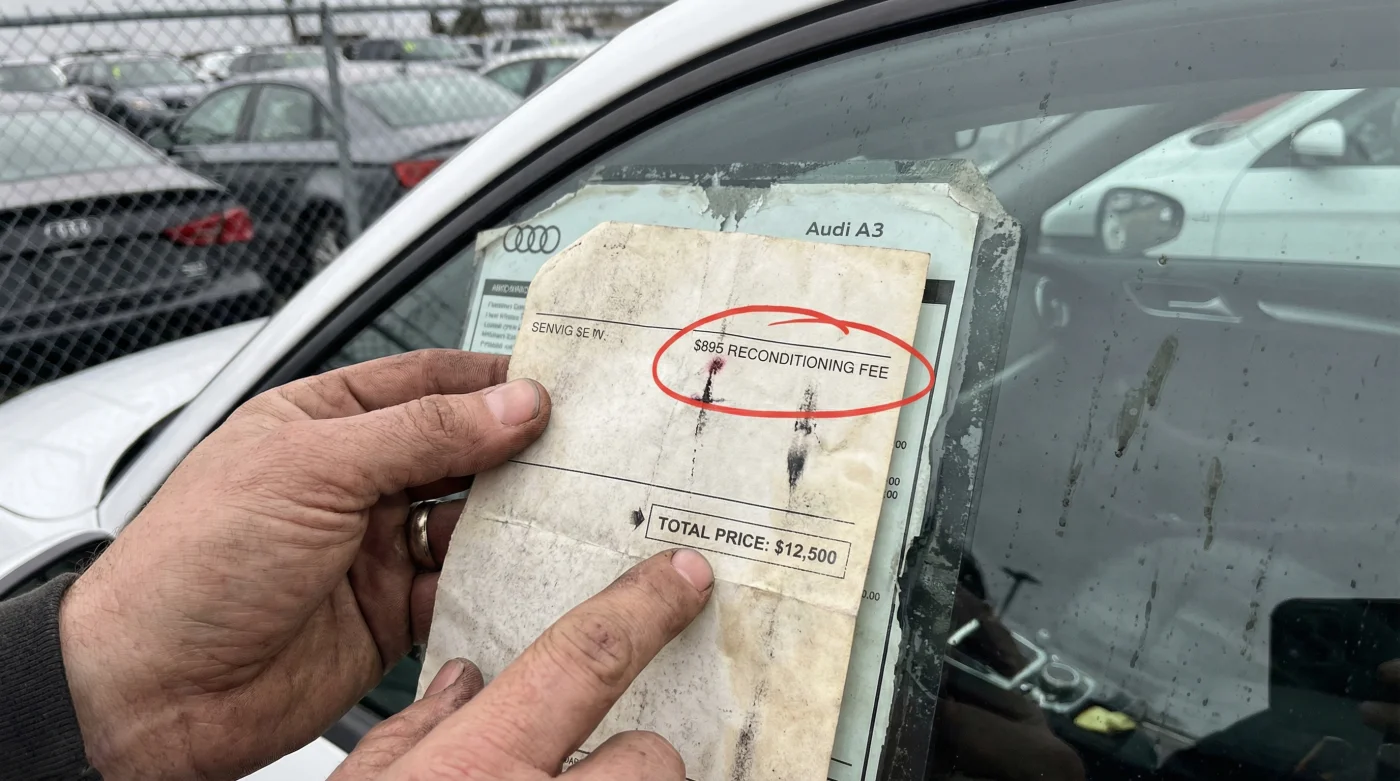

Nos han condicionado a creer que cuando una agencia recibe un seminuevo, el auto entra a un taller de máxima tecnología donde ingenieros meticulosos reconstruyen cada pieza. La verdad es bastante menos poética. En la gran mayoría de los casos, el famoso reacondicionamiento se reduce a un lavado profundo de vestiduras, pulido de faros y, con suerte, un cambio de aceite que no supera los mil quinientos pesos en costo real.

Aquí es donde ocurre la magia del ilusionista corporativo. Te cobran quince o veinte mil pesos adicionales bajo el argumento de que el auto fue minuciosamente preparado para ti. Este cobro no es un gasto operativo, es un colchón de ganancia puro que se inyecta directamente al capital a financiar, generando intereses sobre aire vacío durante los próximos sesenta meses.

Pero si prestas la atención adecuada, este intento de inflar la cuenta es en realidad tu flanco más fuerte. Cuando sabes que ese número es artificial, deja de ser un muro inamovible y se convierte en plastilina. Al identificar esta anomalía en el desglose, cambias la dinámica de poder por completo, pasando de ser un espectador a un director de orquesta.

Hace un par de años conocí a Roberto, un hombre de 45 años que durante una década fue gerente de financiamiento en una reconocida agencia premium en Monterrey. Mientras tomábamos un café negro, me confesó con una sonrisa cansada cómo funcionaba el engranaje interno del piso de ventas. “Nosotros no vendíamos el Audi A3, vendíamos el crédito automotriz“, me dijo, frustrado de ver a familias endeudarse por servicios ficticios que un taller local habría hecho mejor.

Los tres escenarios del sobreprecio

El fraude legal del reacondicionamiento no se presenta igual para todos los clientes que cruzan la puerta. Las agencias adaptan su estrategia según la manera en que te acerques al escritorio y las preguntas que hagas en los primeros cinco minutos.

Para el cazador de mensualidades. Si tu primera pregunta al vendedor es de cuánto te queda el pago, acabas de mostrar tus cartas. A este perfil le ocultan el cargo diluyéndolo en la tabla de amortización para que pase desapercibido. La clave aquí es exigir siempre el costo total financiado, ignorando el espejismo del pago chiquito que esconde miles de pesos en intereses.

Para el comprador emocional. Es aquel que ya se visualizó manejando el auto y oliendo la piel de los asientos. A él le venden el cargo como un certificado de tranquilidad, argumentando que esos miles de pesos garantizan que el motor turbo no dará dolores de cabeza, algo que es totalmente falso porque las garantías se venden por separado.

- Compradores de Audi A3 usado ignoran este costoso fallo de la transmisión S-Tronic

- Motores de Audi A3 prolongan su vida útil cincuenta mil kilómetros usando este aceite alemán

- Audi A3 básico esconde componentes de suspensión deportiva en este lote de producción

- Agencias inflan precios del Audi A3 usado ocultando este falso cargo de reacondicionamiento

- Nuevo rediseño del Audi A3 elimina este peligroso punto ciego trasero en entornos urbanos

Táctica de bisturí: Cómo limpiar tu contrato

Enfrentar al departamento de finanzas no requiere gritos ni confrontaciones desgastantes. Requiere la frialdad de quien sabe exactamente dónde cortar la grasa de un documento legal. Trata la negociación como una cirugía menor, usando movimientos precisos y exigiendo respuestas exactas.

Antes de firmar o dar un anticipo, detén el proceso por completo. Pide una hoja en blanco y la cotización impresa detallada. Toma una pluma, encierra en un círculo cualquier concepto dudoso y corta los cargos fantasma de raíz antes de que impriman el contrato definitivo.

- Solicita la orden de servicio interno. Si te cobran reacondicionamiento, exige ver la factura del taller con las piezas físicas cambiadas. Si solo hubo lavado y pulido, pide que borren la cuota.

- Rechaza los seguros vinculados de forma automática. Las financieras te obligan a proteger el auto, pero por ley en México puedes elegir tu propia aseguradora para evitar sobreprecios.

- Fija tu precio de salida desde casa. Lleva en mente cuánto estás dispuesto a pagar ya con impuestos, sin permitir que agreguen protecciones de pintura o aditivos misteriosos.

Tu kit de herramientas tácticas requiere precisión absoluta y un temple de acero al sentarte frente al monitor del analista de crédito.

Lleva una calculadora de amortización en tu teléfono para revisar las matemáticas. Usa el silencio como arma, manteniendo la mirada fija cuando te den excusas sobre tarifas obligatorias. Por último, respeta la regla de oro y nunca firmes el mismo día que ves los números por primera vez.

El volante en tus manos

Comprar un auto usado de lujo no debería sentirse como sobrevivir a un asalto a mano armada en cámara lenta. La experiencia de conducir un vehículo bien ensamblado, de sentir la respuesta precisa de su acelerador, debe comenzar desde el momento en que negocias las condiciones.

Cuando logras extirpar esos cargos parasitarios, no solo estás salvando bastante dinero. Estás defendiendo el valor de tu trabajo y tu esfuerzo diario. Ese capital que la financiera quería embolsarse silenciosamente es ahora el fondo para tu próximo viaje largo o simplemente para tu paz mental.

Entender el juego de la agencia te convierte en un comprador inmune a las tácticas de presión tradicionales. Te sientas en el asiento del conductor mucho antes de encender el motor, sabiendo que el trato que cerraste es justo y totalmente transparente.

El negocio de los autos usados no está en el acero ni en el motor, está en la ignorancia del comprador frente a una hoja de cálculo.

| Concepto | Detalle en el contrato | Ventaja para ti |

|---|---|---|

| Reacondicionamiento Estético | Cobro disfrazado de preparación profunda del vehículo. | Ahorras hasta $20,000 MXN directos al capital financiado. |

| Seguro de Desempleo/Vida | Pólizas infladas atadas forzosamente al crédito. | Reduces drásticamente la mensualidad al elegir tus propias coberturas. |

| Protección de Pintura | Ceras económicas vendidas como recubrimientos cerámicos premium. | Evitas pagar intereses a largo plazo por un servicio estético pasajero. |

Preguntas Frecuentes

¿Puedo negarme a pagar el reacondicionamiento?

Sí, es un cargo opcional disfrazado de obligatorio. Si la agencia se niega a quitarlo, estás en tu derecho de buscar el auto en otro lote.¿Qué pasa si el auto realmente necesitó reparaciones mayores?

Si le cambiaron la transmisión o piezas vitales, la agencia debe mostrarte la orden de trabajo interna. Si no hay evidencia física, no hay justificación de pago.¿El Audi A3 usado pierde su garantía si quito estos cargos?

No. Las garantías legales de motor y transmisión no están condicionadas al lavado de vestiduras o pulido que intentan cobrarte.¿Me pueden negar el crédito automotriz por cuestionar la cotización?

El banco evalúa tu historial crediticio, no tu habilidad de negociación. La financiera aprobará el monto que la agencia envíe sin importar los servicios adicionales que rechaces.¿Es mejor comprar a un particular para evitar esto?

Un particular no cobra comisiones ocultas, pero asumes riesgos mecánicos y legales mayores. La clave es comprar en agencia, pero limpiando el contrato antes de firmar.