El aire acondicionado de las agencias automotrices tradicionales siempre tiene el mismo olor: a plástico nuevo, a café filtrado desde hace tres horas y a tensión financiera. Caminas por el piso brillante de baldosas blancas, miras el precio de etiqueta de un SUV japonés y, de inmediato, tu cerebro empieza a calcular el impacto de una tasa de interés que roza el 16%. Te sientas en la silla de piel sintética del vendedor, preparándote mentalmente para negociar centavos mientras el banco se queda con el verdadero margen.

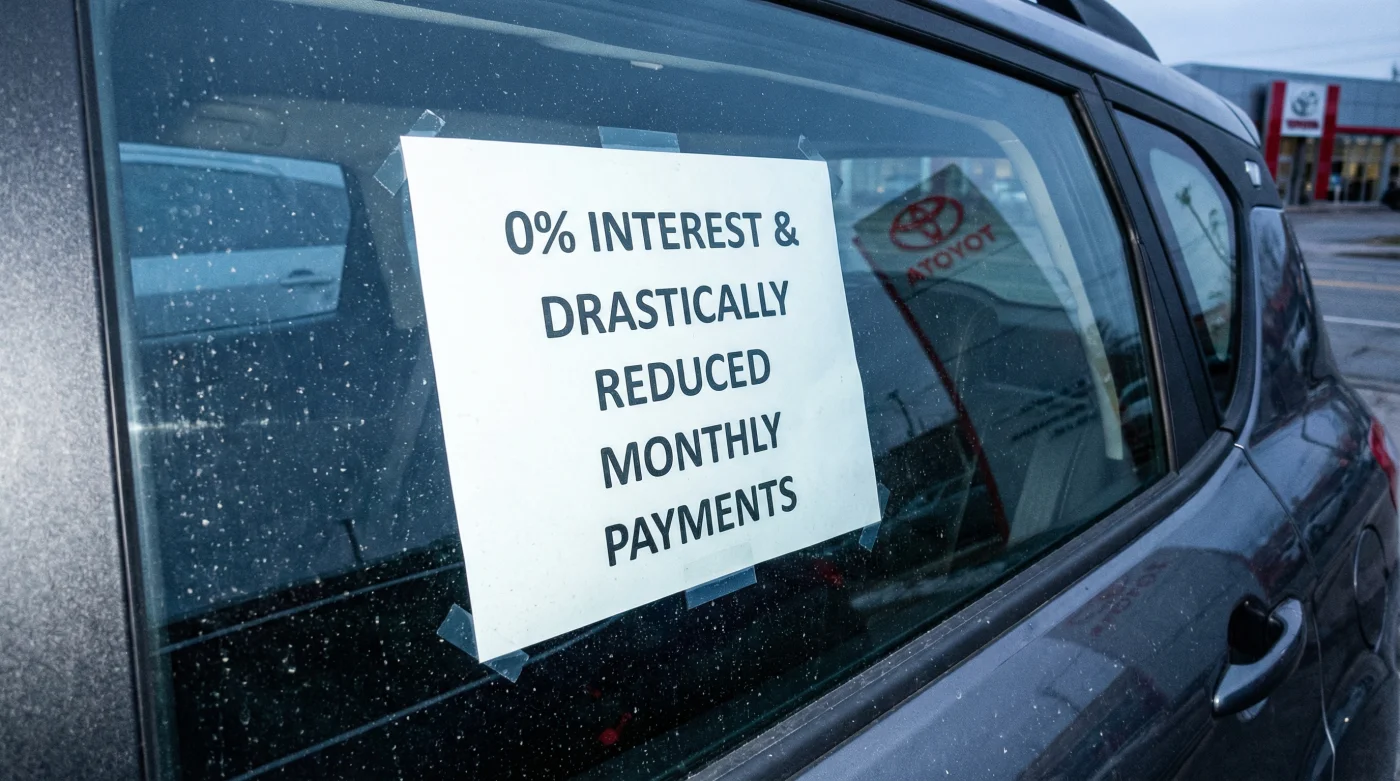

Pero algo acaba de romperse en la acera de enfrente. En los relucientes escaparates de las nuevas marcas asiáticas, el ruido no proviene de los motores, sino del crujido de un sistema que colapsa bajo su propio peso. Entras y notas que las reglas han cambiado abruptamente. No hay tensión, sino una agresividad silenciosa impresa en las hojas de papel fosforescente sobre los parabrisas de exhibición.

Nos han enseñado durante años que el crédito barato desapareció, que para tener un vehículo alto, seguro y espacioso necesitas comprometer una parte dolorosa de tus ingresos durante cinco años. Sin embargo, cuando te acercas a revisar los números reales de una Changan CS35, te das cuenta de que la mensualidad desafía toda la lógica de la inflación actual en México. La agencia vecina de Toyota lo mira desde la ventana, lidiando con un inventario que de repente parece demasiado caro de financiar.

Lo que a simple vista parece un error de imprenta es, en realidad, un ataque financiero quirúrgico. Estás frente a una anomalía del mercado donde la ficha de juego ya no es el motor o los caballos de fuerza, sino el subsidio directo al costo de tu propio dinero.

El espejismo del dinero gratis y la nueva gravedad

Imagina que comprar un auto es como intentar llenar un balde de agua que tiene agujeros. Durante décadas, los bancos han sido esos agujeros, drenando tu liquidez mes a mes a través de los intereses ordinarios. De pronto, un fabricante decide tapar esos agujeros usando su propio capital. Las marcas chinas no encontraron un banco mágico bondadoso; están asumiendo pérdidas millonarias en el área de financiamiento corporativo para subsidiar el crédito a costo cero o a tasas ridículamente bajas.

No lo hacen por caridad ni por altruismo corporativo. Es una estrategia brutal de ocupación territorial. Al regalar el costo del financiamiento, asfixian a los gigantes establecidos. Mientras Toyota, Nissan o Honda te piden que asumas el costo real del mercado financiero mexicano actual, Changan interviene la economía de tu hogar poniendo la diferencia de su bolsillo para asegurar que su SUV termine estacionado en tu cochera esta misma tarde.

Conoce a Roberto Macías, 46 años, gerente de perfilamiento crediticio en un gran conglomerado automotriz de Monterrey. El martes pasado, relata, perdió cuatro ventas de Yaris Cross en un solo turno. Él hace la prueba de manejo, al cliente le encanta el producto y la solidez japonesa, pero cuando imprime la corrida financiera a 60 meses, cruzan la avenida hacia Changan. Roberto lo explica claramente: no están compitiendo contra un diseño de faros diferente, están compitiendo contra un fabricante asiático que actúa como su propio banco a pérdida. Es matemáticamente imposible ganarles en la guerra de la mensualidad pura.

El campo de batalla financiero según tu perfil

Entender esta guerra silenciosa de trincheras te permite jugar tus cartas con una frialdad absoluta. Dependiendo de tu situación actual, esta caída drástica en las mensualidades requiere una táctica distinta para sacar el mayor provecho.

Para el calculador financiero. Eres quien ve el automóvil no como una extensión de tu ego, sino como una hoja de cálculo en constante movimiento. Sabes perfectamente que pagar $150,000 MXN en puros intereses a lo largo de cinco años arruina cualquier valor de reventa futuro. Aquí, tu jugada maestra es capturar la tasa subsidiada de la CS35 y usar el capital que te sobra para invertir en instrumentos de bajo riesgo, forzando a la marca a pagar por el costo de oportunidad de tu dinero.

- Volkswagen Polo nuevo reduce su aislamiento acústico abaratando estos marcos laterales

- Nissan Versa nuevo esconde este cargo logístico pagando en efectivo

- Aceite Mobil 1 carboniza válvulas modernas omitiendo este aditivo de limpieza

- Hyundai Boulder Concept filtra detalles todoterreno radicales amenazando camionetas medianas tradicionales

- Kia Seltos básico ofrece mayor respuesta de aceleración rechazando el turbo

Para el cazador de liquidez inmediata. Quizá necesitas el espacio del SUV ahora mismo por el crecimiento de tu familia, pero tu flujo de efectivo mensual está ajustado al límite. Un desplome en la mensualidad significa que puedes acceder a un segmento que antes estaba fuera de tu presupuesto sin sacrificar tu tranquilidad diaria. La clave aquí es anclar el pago bajo y planificar tu economía alrededor de esta certeza.

La aplicación consciente de la letra pequeña

Beneficiarte de un subsidio agresivo requiere leer el contrato con la misma atención y calma con la que cruzas una avenida transitada. El dinero corporativo nunca es totalmente invisible; a veces solo cambia de lugar y de nombre en la factura final.

Cuando el asesor financiero te ponga el papel enfrente, pausa tu respiración y verifica tres detalles cruciales antes de estampar tu firma. El subsidio de tasa suele esconder trampas sutiles en servicios periféricos que inflan el costo de la factura sin que lo notes de inmediato.

- El seguro financiado multi-anual: Asegúrate de que el costo del seguro de contado no esté inflado deliberadamente para recuperar el margen de la tasa cero. Cotiza por tu cuenta y exige el pago de contado anualizado si resulta notablemente más barato en aseguradoras externas.

- Las comisiones por apertura camufladas: Revisa el porcentaje de la comisión por apertura. Un crédito sin intereses pero con un 4% o 5% de comisión disfrazada sobre un vehículo de $400,000 MXN es un golpe directo y silencioso a tu liquidez inicial.

- Condiciones de la garantía condicionada: Confirma que el mantenimiento a los 10,000 y 50,000 km, estrictamente necesario para mantener la garantía vigente por los 5 años prometidos, tenga precios fijos, claros y transparentes desde el día de hoy.

El rediseño de tu tranquilidad financiera

Aceptar que el tablero automotriz ha mutado de forma irreversible es el primer paso sólido para proteger tu patrimonio. Ya no estás simplemente eligiendo entre un logo ovalado o uno geométrico plateado en la parrilla frontal; estás votando activamente por el modelo financiero que menos castigue tu esfuerzo diario y tus horas de trabajo.

Cuando la mensualidad de un vehículo deja de ser un nudo en el estómago cada día primero del mes, todo tu ecosistema personal mejora. Ese margen de efectivo que rescatas de las garras de las tasas bancarias tradicionales se convierte en un respiro genuino para el supermercado, para el fondo de emergencias o simplemente para la paz mental de saber que no estás pagando intereses al aire. Observar y aprovechar esta guerra entre marcas no es solo un espectáculo de la industria motora, es la herramienta más clara que has tenido en la última década para recuperar el control absoluto de tu economía en movimiento.

El verdadero lujo en la era automotriz moderna no son los asientos de cuero ventilados, es la absoluta ausencia de estrés al revisar tu estado de cuenta bancario cada día de corte.

| Punto Clave | Detalle Técnico | Valor añadido para ti |

|---|---|---|

| Tasa Subsidiada | 0% a 8.99% vs 14% a 18% tradicional | Ahorras hasta un 25% del valor total del vehículo al final del plazo de crédito. |

| Aprobación Directa | Evaluación mediante la financiera de casa de la marca | Menos fricción con buró de crédito rígido y trámites burocráticos bancarios. |

| Garantía de Retención | Políticas agresivas de 5 a 7 años de cobertura | Certeza mecánica que protege tu inversión frente a refacciones costosas a largo plazo. |

Resolviendo tus dudas en frío

¿Es un engaño la tasa del 0% en estas marcas?

No es un engaño, es un subsidio. La marca paga al banco la ganancia esperada por ti, asumiendo una reducción en su margen de ganancia global para ganar cuota de mercado en México.¿Las marcas tradicionales bajarán sus precios pronto?

Bajar precios de lista es difícil, pero ya están reaccionando con bonos flexibles y absorción de comisiones para detener la fuga de clientes hacia las agencias asiáticas.¿El seguro de auto es más caro en marcas chinas?

Frecuentemente sí, debido a la incertidumbre actuarial de las refacciones. Siempre debes exigir ver el costo del seguro desglosado antes de firmar cualquier apartado.¿Pierdo mi garantía si no financio con ellos?

Absolutamente no. La garantía es un derecho del consumidor por ley, independiente del método de pago, ya sea de contado, banco externo o financiera de casa.¿Conviene dar un enganche alto si la tasa es baja?

Al contrario. Si logras una tasa subsidiada muy baja, aporta el enganche mínimo permitido y pon el resto de tu capital a trabajar en inversiones seguras que generen rendimientos a tu favor.