Entras a la agencia. El olor a plásticos limpios y alfombra fresca es inconfundible. Ves el nuevo Chevrolet Aveo bajo las luces frías del piso de exhibición, con su rediseño más cuadrado y un espacio interior que por fin promete comodidad para la ciudad. El letrero en el parabrisas grita un número mensual y un enganche que parecen encajar perfectamente en tu presupuesto. Te imaginas girando la llave, cruzando Periférico o Viaducto, olvidándote por fin del transporte público o del mecánico que tantas alegrías le ha robado a tu quincena.

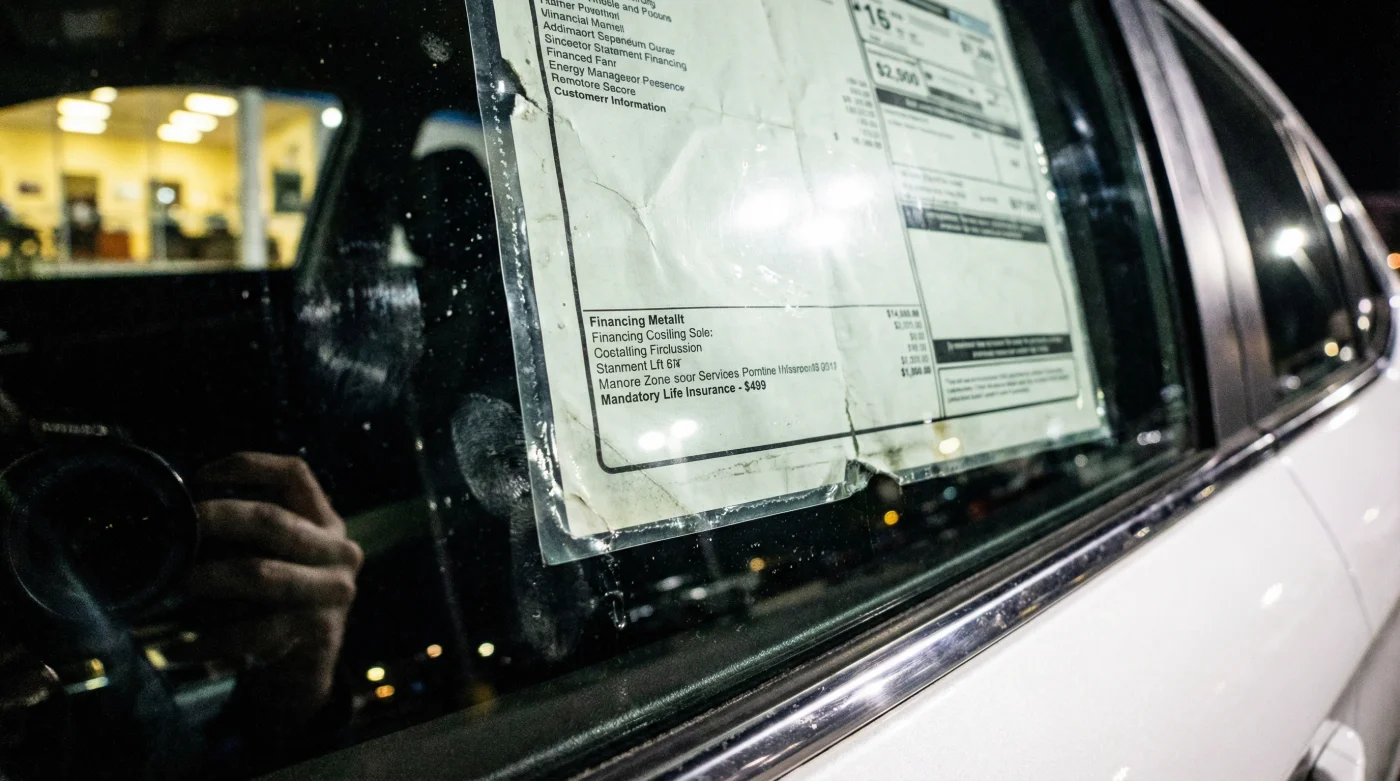

Te sientas en el escritorio del asesor. El aire acondicionado está un poco más fuerte de lo necesario, erizando sutilmente la piel de tus brazos. Te ofrecen un café negro o agua embotellada, una cortesía calculada que relaja los hombros antes de empezar con la danza de los números. El esquema inicial suena lógico, casi inofensivo. Pero entonces la impresora empieza a escupir hojas. Ese sonido rítmico y constante es el preludio de una matemática que, extrañamente, deja de cuadrar con lo que viste pintado en los cristales del auto.

Miras la corrida financiera que acaban de poner sobre la mesa. La mensualidad ha engordado en silencio. No es la tasa de interés en sí misma, ni el IVA. Es un concepto pequeño, enterrado entre siglas financieras y acrónimos bancarios, que hace que ese Aveo de entrada termine costándote, al final del plazo de cinco años, lo mismo que un sedán de categoría superior. Esa diferencia sutil pero aplastante es el costo oculto de una supuesta tranquilidad que nadie te pidió comprar de esa manera.

El espejismo del enganche y la anatomía de un contrato

Pensar que el precio de lista es el precio final es como pedir unos tacos en la calle y que te cobren por separado la tortilla, el cilantro y el plato de plástico. El modelo de negocio en las agencias de hoy no está diseñado enteramente alrededor de la lámina, el motor 1.5L o los sistemas de seguridad. Está cimentado en el papel, el riesgo y las comisiones bancarias. Aquí es donde ocurre el verdadero cambio de perspectiva: dejas de comprar un medio de transporte y empiezas a comprar un producto financiero.

La fricción más fina en el mercado automotriz mexicano actual no reside en el seguro de cobertura amplia, el cual todos entendemos como necesario ante el tráfico y la inseguridad. La verdadera fuga de capital está en el famoso seguro de vida y desempleo obligatorio. Te lo presentan como un blindaje indispensable, un paracaídas paternal por si faltas o te despiden. Pero en la cruda realidad de los números, esta cobertura es una póliza fantasma severamente inflada que protege el balance general del banco, no a tu familia, y que dispara el costo real del vehículo mes a mes sin que notes de dónde viene exactamente el golpe a tu cuenta de nómina.

La confesión desde el otro lado del escritorio

Conoce a Rubén, 45 años, quien pasó más de una década cerrando ventas y estructurando créditos en diversos concesionarios del Estado de México y la capital. Él llama a este fenómeno el ‘colchón invisible’. Una tarde, mientras analizábamos los márgenes de ganancia sobre un café tibio, me explicó cómo funciona la presión desde las gerencias. Las concesionarias tienen metas duras de colocación de seguros de vida amarrados a los créditos automotrices. La ganancia no está en el metal, me confesó Rubén, apoyando ambas manos sobre la mesa. Te financian el auto, más una póliza de vida que cuesta hasta tres veces más que en el mercado libre, y para colmo, te cobran intereses sobre el costo de esa misma póliza durante 60 meses. Es un negocio redondo donde tú pagas el riesgo de ellos.

Filtros de lectura: Cómo te afecta según tu plan de vuelo

No todos los compradores caen en la misma red de la misma forma. Dependiendo de lo que busques en tu próximo Chevrolet Aveo, el impacto de esta póliza fantasma golpeará una zona distinta de tu planificación financiera.

Para el cazador de la economía urbana

Si vas tras la versión LS manual del Aveo buscando exprimir cada gota de combustible y mantener un perfil de gastos austero, esta póliza arruina tu estrategia por completo. El atractivo principal del modelo de entrada es precisamente mantener los gastos fijos al mínimo absoluto. Cuando la financiera inyecta 15,000 o 20,000 pesos de prima diferidos a plazo por concepto de vida y desempleo, tu modelo base termina sangrando tu cartera con los intereses dignos de una versión Premier o de una SUV subcompacta.

Para el padre de familia precavido

- Volkswagen Polo nuevo reduce su aislamiento acústico abaratando estos marcos laterales

- Nissan Versa nuevo esconde este cargo logístico pagando en efectivo

- Aceite Mobil 1 carboniza válvulas modernas omitiendo este aditivo de limpieza

- Hyundai Boulder Concept filtra detalles todoterreno radicales amenazando camionetas medianas tradicionales

- Kia Seltos básico ofrece mayor respuesta de aceleración rechazando el turbo

Para el estratega del crédito preaprobado

Llegas a la agencia con la autorización de tu banco personal en mano, sintiendo que tienes la sartén por el mango. Aun así, el ejecutivo te intentará convencer de usar la financiera de casa, argumentando promociones exclusivas o un supuesto descuento en la tasa de interés. Lo que omiten con una sonrisa impecable es que ese descuento se esfuma de inmediato al sumar el costo multianual del seguro obligatorio. Al final, pagas menos tasa de interés, pero sobre una deuda principal artificialmente engordada.

Desactivando la póliza fantasma: Tu caja de herramientas

Defender tu dinero en el piso de ventas no requiere alzar la voz, amenazar con irte a la competencia ni golpear el cristal del escritorio. Requiere pausas conscientes, paciencia táctica y hacer las preguntas precisas en el momento exacto. Cuando el vendedor te ponga la corrida financiera final enfrente, respira profundo y mira más allá de la tentadora cifra del final de la hoja. Desarmar este sobreprecio es un proceso casi clínico.

- Pide la tabla de amortización completa: Nunca aceptes solo un resumen de media página impreso de prisa. Exige el desglose mensual donde se separe con claridad el capital, los intereses ordinarios, el IVA y los seguros adicionales.

- Aísla la póliza de vida: Pregunta frontalmente si este monto está financiado de contado al inicio del crédito. Si es así, estás pagando intereses mensuales sobre un seguro que ya te cobraron por adelantado.

- Ejerce tu derecho legal: Por ley en México, específicamente amparado por la CONDUSEF, puedes contratar tu propio seguro de vida que cubra el saldo deudor con la compañía que tú prefieras y endosarlo a la financiera.

- Cotiza en tiempo real: Abre tu teléfono frente al asesor. Cotiza un seguro de vida temporal básico por el monto de tu crédito (digamos, 280,000 pesos). Verás de inmediato que su costo anual es apenas una fracción minúscula de lo que exige la agencia.

Aplica esta táctica con la misma frialdad y naturalidad con la que revisarías la presión de las llantas antes de salir a carretera. Es mecánica preventiva para tu economía personal. Si el asesor o el gerente de financiamiento insisten en que es imposible quitarlo o modificarlo por políticas del sistema, recuérdales amablemente que condicionar un crédito a la compra de un seguro específico de su propia red es una práctica sancionada por las autoridades financieras en nuestro país.

El peso real de un volante ligero

Firmar el contrato de tu nuevo auto no debería sentirse en el estómago como caminar por un campo minado con los ojos vendados. Cuando logras limpiar tu financiamiento de pólizas infladas, sobreprecios invisibles y servicios obligados que no benefician a tu familia, la sensación al tomar el volante cambia de manera radical. Ya no estás arrastrando una mochila llena de piedras financieras durante los próximos cinco años; estás conduciendo exactamente la máquina que decidiste comprar, ni un peso más de lastre.

Dominar este simple pero poderoso detalle transforma la constante fricción de la compra automotriz en una victoria silenciosa y personal. No se trata solamente de ahorrar quinientos o mil pesos al mes en la mensualidad de tu Chevrolet Aveo. Se trata de proteger tu tiempo y tu trabajo, estableciendo tus propias reglas en un ecosistema que fue meticulosamente diseñado para desorientarte. Esa lucidez y control financiero es un equipamiento de serie que te acompaña mucho después de que el codiciado olor a auto nuevo desaparece del habitáculo.

El contrato automotriz más justo es aquel donde el cliente entiende a la perfección cada peso que respira su mensualidad.

| Punto Clave | Detalle Técnico | Valor Añadido para Ti |

|---|---|---|

| Identificación del Costo | Revisar el rubro de Seguro de Vida/Desempleo en la tabla de amortización. | Evita pagar intereses compuestos sobre un servicio que no es el automóvil. |

| Endoso de Póliza | Contratar un seguro de vida externo y ceder los derechos a la financiera. | Ahorro directo de hasta un 70% en el costo de la prima total del seguro. |

| Negociación Informada | Mencionar la normativa de la CONDUSEF sobre ventas atadas. | Te posiciona como un comprador educado, eliminando tácticas de presión. |

Preguntas Frecuentes sobre el Financiamiento Automotriz

¿Es legal que la agencia me obligue a tomar su seguro de vida?

No. La ley mexicana prohíbe las ventas atadas. Tienen derecho a exigir que exista una póliza para proteger el crédito, pero no pueden obligarte a comprar la que ellos venden.¿Puedo cancelar el seguro de vida si ya firmé el contrato del Aveo?

Sí, puedes cancelarlo y solicitar la devolución de la parte proporcional no devengada, siempre y cuando presentes una póliza externa que cubra el saldo deudor a favor de la financiera.¿El seguro de cobertura amplia del auto es lo mismo que el seguro de vida?

No. El de cobertura amplia protege los daños físicos del Chevrolet Aveo y a terceros. El de vida protege exclusivamente el pago de la deuda bancaria en caso de fallecimiento o invalidez.¿Por qué el enganche bajo hace que pague más seguro?

Al dar un enganche mínimo, el monto total a financiar es mayor. Como la prima del seguro de vida se calcula sobre el total de la deuda, a mayor deuda, mayor es el costo del seguro fantasma.¿Qué hago si el vendedor dice que el sistema no le permite quitar la póliza?

Solicita hablar con el gerente de financiamiento y presenta tu cotización externa. Si la negativa persiste, es momento de llevar tu enganche a otra concesionaria que respete las normas de la CONDUSEF.