Entras a la agencia y el aire acondicionado te recibe con ese inconfundible aroma a caucho nuevo y plásticos pulidos. Frente a ti, bajo las luces blancas del salón, descansa el Nissan Versa que llevas meses planeando hacer tuyo. Te sientas frente al escritorio del asesor de ventas con una calma que pocos tienen.

Has ahorrado durante años, ignorando las tentaciones del crédito y las trampas de las mensualidades pequeñas. Tienes el dinero listo en tu cuenta bancaria para hacer una sola transferencia y llevarte el auto. Piensas que pagar de contado es tu mayor escudo, el triunfo del comprador prudente que se niega a regalarle cinco años de intereses a una institución financiera.

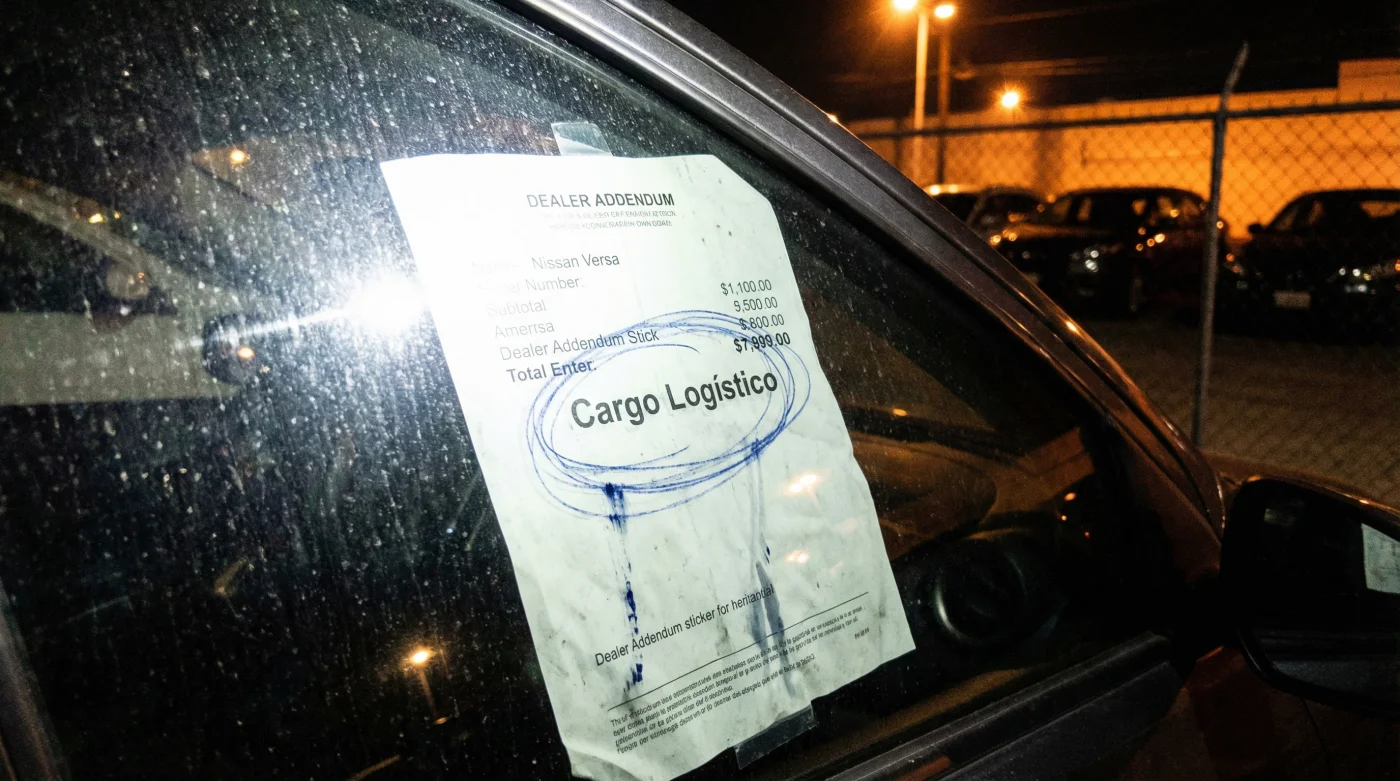

El vendedor sonríe, teclea rápidamente en su computadora y te imprime una hoja de cotización. Todo parece estar en orden: el precio de lista, el IVA, el costo de las placas. Pero justo ahí, camuflado entre los números finales, hay un concepto sutil que no esperabas. Un cargo fantasma que ensucia la pureza de tu compra.

Durante décadas, el mercado automotriz en México operó bajo una regla no escrita muy simple: el dinero en mano exige respeto y mejores tratos. Hoy, ese mismo fajo de pesos detona un mecanismo completamente distinto en el sistema del concesionario. El efectivo ya no reina de la forma en que el sentido común dicta.

La ilusión del rey del efectivo

Para entender por qué aparece este sobreprecio, necesitas dejar de ver a la agencia como una tienda de coches. En la economía actual, los concesionarios son, en realidad, vendedores de productos financieros. El auto es simplemente la caja brillante en la que te entregan un crédito.

Cuando decides llevarte un Versa sin financiamiento, le estás arrebatando al piso de ventas su principal motor de ganancias: las comisiones bancarias, los seguros multianuales obligatorios y los intereses. Ante esto, el sistema contraataca. Tu solvencia es su pérdida, y la forma de recuperarla es inventando una cuota inamovible de logística o preparación.

Roberto Sandoval, un hombre de 48 años que durante una década dirigió el piso de financiamiento de un grupo automotriz masivo en Naucalpan, lo describe con una honestidad brutal. Él lo llama el impuesto al impaciente. Roberto explica que cuando un cliente anuncia en los primeros cinco minutos que pagará de contado, el equipo de ventas tiene instrucciones de cargar inmediatamente entre $5,000 y $12,000 MXN bajo conceptos vagos como acondicionamiento de entrega o gestión de inventario. Nunca reveles tu método de pago hasta que el precio final, peso por peso, esté impreso y firmado, confiesa con la mirada de quien conoce las entrañas del monstruo.

Radiografía del sobreprecio: Cómo te leen en la agencia

Este cargo logístico no se aplica de manera uniforme. Dependiendo de tu comportamiento al entrar por la puerta de cristal, el concesionario ajusta su estrategia para absorber tus fondos. Mostrar tus cartas demasiado pronto es un error táctico muy costoso en esta partida de ajedrez financiero.

Existe el Comprador Transparente. Es aquel que entra anunciando su capacidad de pago total como si fuera una medalla. A este perfil se le aplica el cargo logístico máximo, a menudo disfrazado como un trámite de traslado desde la planta de Aguascalientes, porque el vendedor sabe que el cliente no tiene la palanca de negociación que ofrece aceptar un crédito.

Luego está el Cazador de Flotillas. Busca la versión de entrada, el Versa Sense manual, para ponerlo a trabajar. Aquí los márgenes de la agencia son minúsculos. Si intentas pagar en efectivo, te encontrarás con una barrera sólida. Te obligarán a comprar accesorios de seguridad o garantías extendidas, usando el pretexto de que las unidades sin equipar están reservadas para financiera.

Finalmente, encontramos al Falso Financiado. Este es el conductor que ha entendido las reglas del juego actual. Negocia el valor del auto basándose en la promesa de un crédito, logrando que el asesor le ofrezca bonos, descuentos en el precio de lista y elimine cualquier tarifa de logística para asegurar la firma del préstamo.

El protocolo de protección para tu dinero

- Nuevo BYD Seal 06 desploma precios asfixiando ventas del Tesla Model 3

- Llantas Bridgestone desgastan su banda central usando estos medidores de gasolinera

- Volkswagen Vento usado revela kilometraje alterado revisando esta goma del pedal

- Toyota Corolla básico bloquea ruido exterior instalando estos empaques de puerta

- Nissan Sentra supera al Jetta desactivando este asistente de frenado intrusivo

Tu primera acción es solicitar la cotización detallada asumiendo que vas a dar un enganche alto, digamos del 40 por ciento. Esto mantiene al vendedor entusiasmado con la comisión del préstamo, asegurando que te ofrezca el precio sugerido de fábrica sin recargos inventados.

Una vez que el papel muestre el monto exacto por el vehículo, sin cargos de traslado ni ajustes de inventario, es momento de cambiar la jugada. Pide hablar con el gerente para cerrar el trato de contado sobre esa misma cifra exacta.

Para ejecutar este movimiento con precisión, necesitas un conjunto de herramientas tácticas en tu mente:

- Aísla la negociación: Habla únicamente del costo total del auto, negándote a discutir mensualidades o tasas de interés en la primera hora.

- Identifica el humo: Busca en la cotización conceptos como asignación de unidad, gestión administrativa o preparación. Exige que se eliminen.

- La regla de las 48 horas: Si se niegan a quitar el cargo logístico al revelar tu pago en efectivo, levántate y diles que lo pensarás un par de días. El 80 por ciento de las veces, te llamarán aceptando tus términos.

- El plan de cancelación: En México, muchos créditos automotrices permiten la liquidación anticipada sin penalización después del primer mes. Puedes aceptar el crédito para obtener el descuento y liquidarlo a los 30 días.

La tranquilidad de una compra inteligente

Defender tus ahorros de estos cargos invisibles va mucho más allá de ahorrarte unos miles de pesos. Es un acto de respeto hacia las horas de trabajo, el esfuerzo y la disciplina que te tomaron reunir esa cantidad de capital. Preservas el valor del esfuerzo al negarte a subsidiar la ineficiencia del sistema.

El Nissan Versa es una máquina diseñada para ser práctica, confiable y noble en el asfalto urbano. El proceso de llevarlo a tu cochera debería reflejar esa misma transparencia. Cuando logras desarmar la estructura de precios del concesionario y pagas exactamente lo justo, la experiencia de manejo cambia.

Ya no eres solo un cliente más que pasó por el filtro de ventas. Eres alguien que entendió el engranaje del mercado y supo navegarlo a su favor. Esa es la verdadera victoria que sientes al encender el motor por primera vez.

Te sientas en el asiento del conductor, ajustas los espejos y sales de la agencia sabiendo que el auto es cien por ciento tuyo, desde el primer kilómetro, sin haber dejado un solo peso sobre la mesa por culpa de un mito financiero.

El mayor descuento no se encuentra en las promociones de fin de mes, sino en la capacidad de mantener silencio sobre tu cuenta bancaria hasta el último segundo. — Roberto Sandoval, exgerente de financiamiento automotriz.

| Concepto en Agencia | Realidad del Cargo | Ventaja para el Comprador |

|---|---|---|

| Cargo por traslado o logística | Una compensación artificial por la pérdida de la comisión bancaria al pagar de contado. | Saber que es negociable te permite exigir su eliminación del contrato final. |

| Bono por financiamiento | Un descuento en el auto subsidiado por los altos intereses del crédito a largo plazo. | Aceptar el crédito y liquidarlo el primer mes retiene el descuento real. |

| Kit de seguridad obligatorio | Accesorios sobrevalorados para inflar el margen en modelos de entrada como el Versa Sense. | Comprar el auto a fin de mes obliga al vendedor a quitar el kit para llegar a su cuota de ventas. |

Respuestas rápidas para tu visita a la agencia

¿Es legal que me cobren un cargo extra por pagar en efectivo?

No es ilegal si lo disfrazan como un servicio logístico o de traslado, pero es una práctica comercial completamente evitable. Profeco estipula que los precios exhibidos deben respetarse íntegramente.¿Me conviene decir que pago de contado desde que llego?

Jamás. Deja que el asesor asuma que usarás crédito hasta que te entregue por escrito el precio total de salida del vehículo sin cargos adicionales.¿Qué hago si se niegan a vender el Versa sin el cargo logístico?

Agradece su tiempo y ve a otra sucursal. Los grupos automotrices compiten ferozmente entre sí; otra agencia preferirá la venta pura antes que perder a un cliente solvente.¿Puedo tomar el crédito de la agencia y pagarlo todo al mes siguiente?

Sí, la ley en México protege y fomenta el pago anticipado. Solo revisa minuciosamente tu contrato para confirmar que no existan cláusulas ocultas de penalización por liquidación temprana.¿Esto aplica para todas las versiones del Nissan Versa?

Principalmente afecta a las versiones de entrada como Sense y Advance, donde el margen de ganancia de la agencia es considerablemente menor y dependen mucho más del crédito para ser rentables.